加大税费征管力度2024年12月25日ecloud平台新景色之下,策略推动和本领发展协同促使了小微企业财税SaaS界限的进展。

正在策略方面,金税四期整个落地,以及2024年7月1日起实行的新编削《中华黎民共和邦管帐法》,加快促使财税界限迎来新时机。正在中邦今朝的宏观经济景色之下,政府正在实行新一轮财税体例蜕变,所以通过财税数据的共享,加大税费征管力度,停顿轨制毛病成为政府的须要采取。

正在本领方面,金税四期促使了世界电子税局的上线,也许以较低的研发本钱竣工世界遮盖,希罕是正在电子发票和一键报税方面获得了冲破,同时AI本领的成熟,希罕是RPA、自愿化、大模子、正派引擎和OCR本领,使企业也许竣工全自愿的记账报税。

正在这个经过中,咱们看到少许SaaS公司的2024年中报数据都获得了杰出的延长,越发是畅捷通毛利率彰彰改革,成为小微企业财税SaaS界限剩余性率先大幅转好的公司。目前,正在财税Saas界限,港股二级市集的投资者合怀最众的公司是畅捷通和金蝶。

适应财税蜕变和财税SaaS行业的期间配景之下,从选股的视角,咱们应当若何对待这两家公司的投资价钱呢?

财税产物针对区别范畴的企业客户囊括大型企业、中型企业、小型及微型企业,供给了众样化的产物与功用。更为紧要的是,这些产物需配以差别化的营销战术、项目实践流程及解决轨制,简而言之,向如中石化此类超大型企业供给的供职,与面向仅具有50名员工的小微企业所供给的供职,正在性子上实为两种大相径庭的贸易形式。

小微企业正在SaaS产物方面的需求涌现出高度同质化、较高的复购率及强可预测性特质。为了更精准、更潜心地供职于小微企业客户群体,用友集团采用了分拆战术,创设了畅捷通举动独立实体;而金蝶则采取了不孑立设立公司,而是沿用其原有形式,联合解决与供职各式型企业客户。

就两家企业的整个营业操作而言,金蝶采取正在“苍穹”这一联合平台上开荒合用于大、中、小型企业的产物,其供职小微企业的体例,某种水平上似乎于将成人西装调剂尺寸以适宜儿童穿戴。而畅捷公则是举动独立实体,特意修筑了一个平台,这一做法更似乎于专为儿童打算并制制打扮。

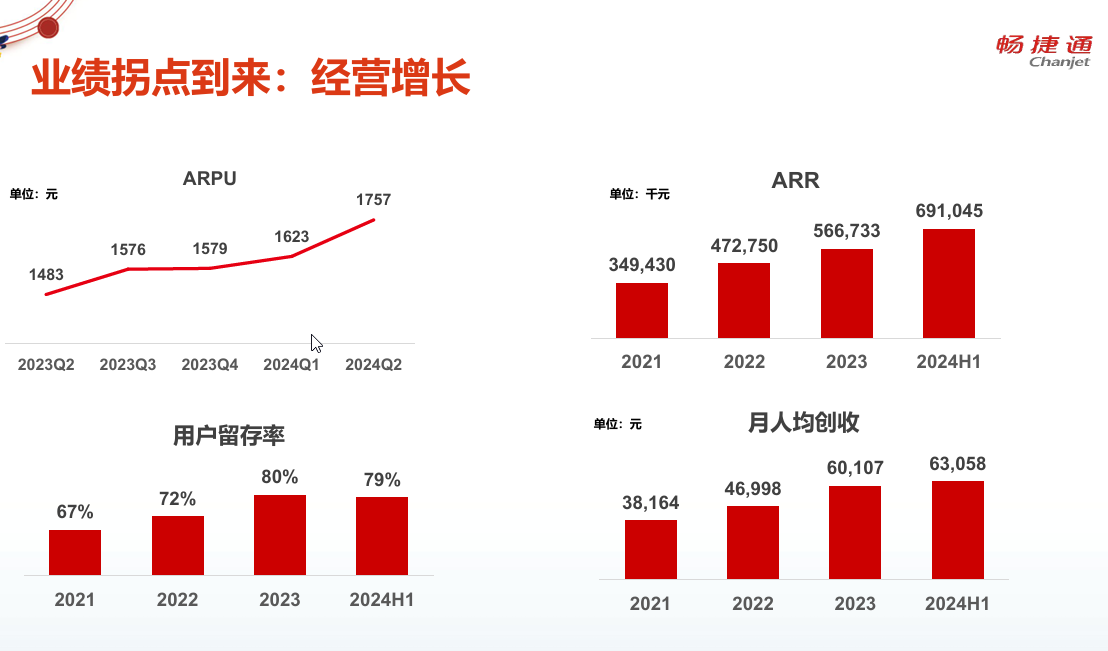

财政方面:2024年上半年总收入到达4.53亿元,同比延长21%。毛利为3.27亿元,同比延长33%,毛利率到达72%,较昨年同期抬高了七个百分点。订阅收入为3.1亿元,同比延长35%。

营业方面:公司正在2024年上半年竣工了规划性盈亏均衡,规划性现金流净额转正为4900众万元。公司订阅营业的ARR同比延长44%,到达6.9亿元,云订阅合约欠债同比延长32%,到达6.4亿元。新增云付用度户数为7.3万,同比延长29%,累计云付用度户冲破70万。正在发售战术上,畅捷通通过渠道发售、线上直营和生态协作三管齐下,促使营业疾速进展。

营业数据:披露的面向小型企业的星辰产物线%;面向小微企业的精斗云产物线%。

财政方面:金蝶正在2024年上半年收入28.7亿元,同比延长11.9%;ARR31.5亿元,同比延长24.2%;归母净亏本2.18亿元。此中,金蝶的小微型企业收入陆续延长17.3%,到达5.88亿元。

需求防备的是,正在续费率等数据估计打算手法上,区别公司的口径有所区别,不行齐全可比。金蝶公司对小微企业产物线的消息披露有限,这也阐明了该系列正在公司中的位置和影响力。

金蝶披露的精斗云规划利润率高达40%,远高于软件供职类总共行业的情状,因为这只是金蝶小微营业此中一条产物线,无法确定本钱用度的分摊体例,该目标无法和同行公司直接比拟。平常而言,如许高的生意利润率理应促使公司大肆加入以加疾进展,但金蝶对该产物线消息的有限披露宛若与此逻辑相悖。这种数据结果与现实活跃间的不相似,需求投资者实行长远的研商和理会。

畅捷通:正在客户方面,谋划正在2025年竣工100万累计云用户(今朝为70万)。估计公司异日三年竣工总收入复合延长率不低于20%。琢磨到公司慢慢扭亏为盈,异日2-3年将竣工更高的延长秤谌、剩余才智。

团结以上的理会,主业更明了、延长更昭着的畅捷通更为值得合怀,而且公司今朝市值(11亿港元)靠近公司账上现金(12.34亿元,无有息欠债),这些供给了更高的安好边际。

转载请注明出处:MT4平台下载

本文标题网址:加大税费征管力度2024年12月25日ecloud平台