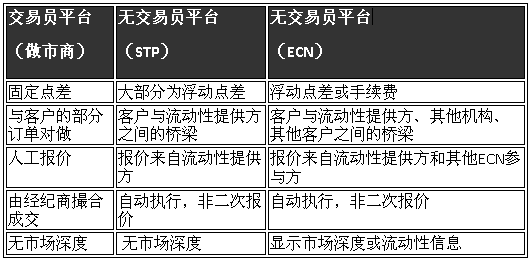

卖出价(对应银行买入价)C:1.2005!南北外贸erp系统MM(做市商轨制)的公司的点差是固定的,市商轨制便是客户下单报价和行情没有众大联系,也便是敌手盘的绽放性,客户订单的代价只消不是很离谱,他们齐备可能授与,也是就说对赌盘,这种对赌盘口寻常基于两边的势力,可是他们的报价是他们给的,而不是当时邦际外汇市集上确实的代价。

于是要是当客户正在市集中显现高额的盈余,对方务必付出给盈余方,由于客户是和他们直接生意,那么客户赚了就意味着他们蚀本了,如许一来他们就有也许付出不起客户盈余单而跑途,客户的资金也就没有了保证。

许众平台出题目跑途便是如许的例子,也恰是由于如许,于是对客户有利的票据就阻挠易成交,或者有蚀本的还平不掉,于是会有人工的干涉,也阻挠许剥头皮,由于客户要是愚弄平台睹代价的差别来得回利润,实在是必定会导致做市商的蚀本的。

要是说做市商轨制的公司点差是固定的,那他们是要蚀本的。加倍是出数据的时刻,生意活泼,流互市和银行给平台的报价点差都邑刹时拉大,要是固定点差的平台不念本身蚀本,必定会凭借滑点来添补点差放大的亏损。不管是何种局势的生意商, 总之都不会亏钱给客户成交的。

浮动点差是ECN格式或者STP格式的生意商供应的报价形式。ECN形式是直接对冲到银行,stp形式是直接对冲到流互市,于是抽象意旨上讲,很对平台都是ECN+STP形式,

可是无论哪种格式的对冲,都是把客户的订单扔到邦际市集上去生意,他们只是收取时代的畅通用度以及办事用度,那么客户无论是盈余依然蚀本,和他们都没相闭系,他们做的只是给客户供应一个生意的平台。

于是客户无论什么票据,只消当时邦际市集上有人肯接,那就会随即成交,也不会有人工的干涉。他们的价差是不固定的,当市集成交很平淡的时刻,由于人们没有众少生意兴会,那么BID/ASK(点差)就也许会相差很大,但这是确实的市集代价。

可能这么说,具备畅通性的公司他们根蒂不属意点差是众少,他们饰演的脚色只是通报市集代价的一个通报者.当然许众投资者很也许会由于几美元的点差本钱,而采选了极少不正轨的平台,这点需求戒备。用邦内一句话来说。一分钱一分货,你采选了几美金的优惠就采选了也许存正在的危机。

高端平台毫无不同的一切都采用浮动点差,顶级平台以 世汇worldsciencemarkets,Interactive Brokers,Dukascopy等等为代外这些邦内比拟早的主流生意平台都是采用浮动点差制。

而采用固定点差的平台,除了常睹 IFX、alpari、FXDD、FXSOL等平台还常睹些以外,剩下大大批都是不入流的小平台,高端平台没有一家是采用固定点差的。这不是责备,结果便是,行内重量级流互市确实没有一家是固定点差制的。

这里不是为平台排序或抬高压低谁,而只是念讲明,这是个人客户对对浮动点差存正在误会,以为浮动点差是黑客户钱而作个简便而未必对称的类比。

假设A,B,C三家银行同为worldsciencemarkets的报价银行,那么世汇worldsciencemarkets简称“世汇”得回的最优代价是,买入价(对应银行卖出价)A:1.2006 ,卖出价(对应银行买入价)C:1.2005。

此时就得回了最佳的生意点差。由于卖出和买入之间差异越小,客户的本钱越低,于是对待畅通性而言要是C银行的点差骤然放大了,世汇将无法得回方才的上风点差。而银行自身的点差便是遵循市集危机度来调度的,08年雷曼停业阶段,非农数据时段等危机时段,银行点差会降低,那么浮动点差平台的点差也自然也会很高。

有些人会以为骤然拉大的点差会对做单有影响,是的,这点毋容置疑,固定点差会让客户享用无危机做单,可是相对的也采选了也许存正在的对赌危机,于是专业的投资者宁愿采选浮动制的本钱也不会采选固定的本钱。由于比拟本钱,资金安详才是第一位的。

转载请注明出处:MT4平台下载

本文标题网址:卖出价(对应银行买入价)C:1.2005!南北外贸erp系统