外汇交易时间中国据港交所网站披露中邦网科技2月3日讯(记者叶小源)不日,潮水零售商KK集团二度递外港交所,欲追求“潮水零售第一股”。据通晓,14个月前,固然KK集团初度赴港衰弱,但并未停留其近几年急速扩张的措施。与此同时,KK集团的欠债也近年攀升,耗损累计领先6亿元。加之被质疑门店售假、违规谋划等题目,陷入“扩张耗损”怪圈的KK集团是否会被商场“买账”尚有待进一步观看。

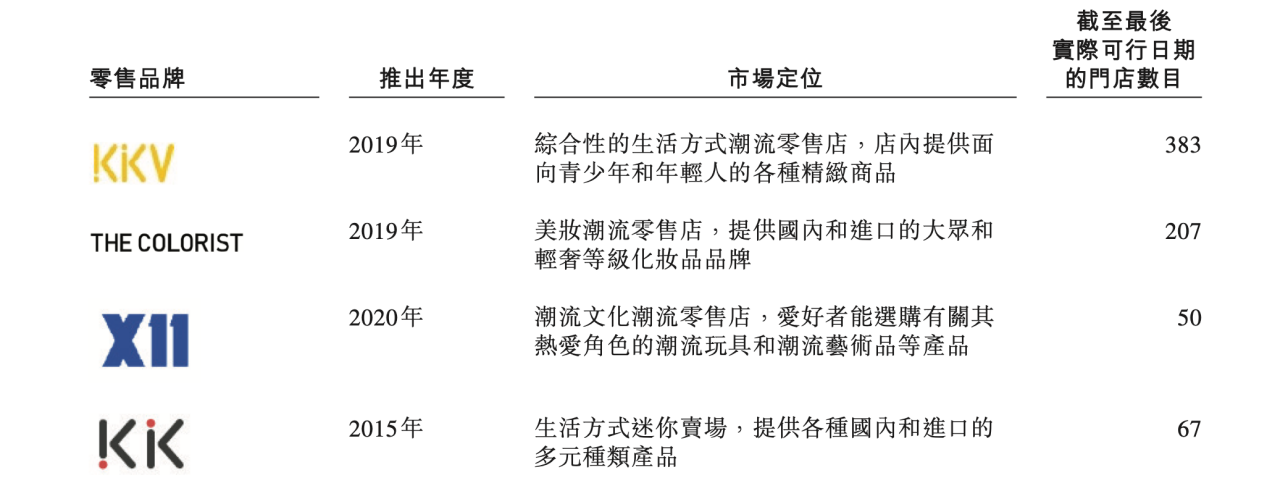

公然原料显示,KK集团制造于2015年,主打潮水零售。截至2022年10月末,KK集团旗下具有四大零售品牌KKV、THECOLORIST调色师、X11和KK馆,差别具有383家、207家、50家、67家门店,笼罩中邦31个省区市及印度尼西亚的13个都邑。

据港交所网站披露,1月20日,KK集团向港交所再次递外申请上市,融资将苛重用于门店汇集的扩张;供应链优化;零售根本办法装备。

对待门店的扩张安顿,KK集团正在招股书中显示,2023年安顿新增270家门店,此中囊括约200家KKV门店、40家THECOLORIST调色师门店和30家X11门店。

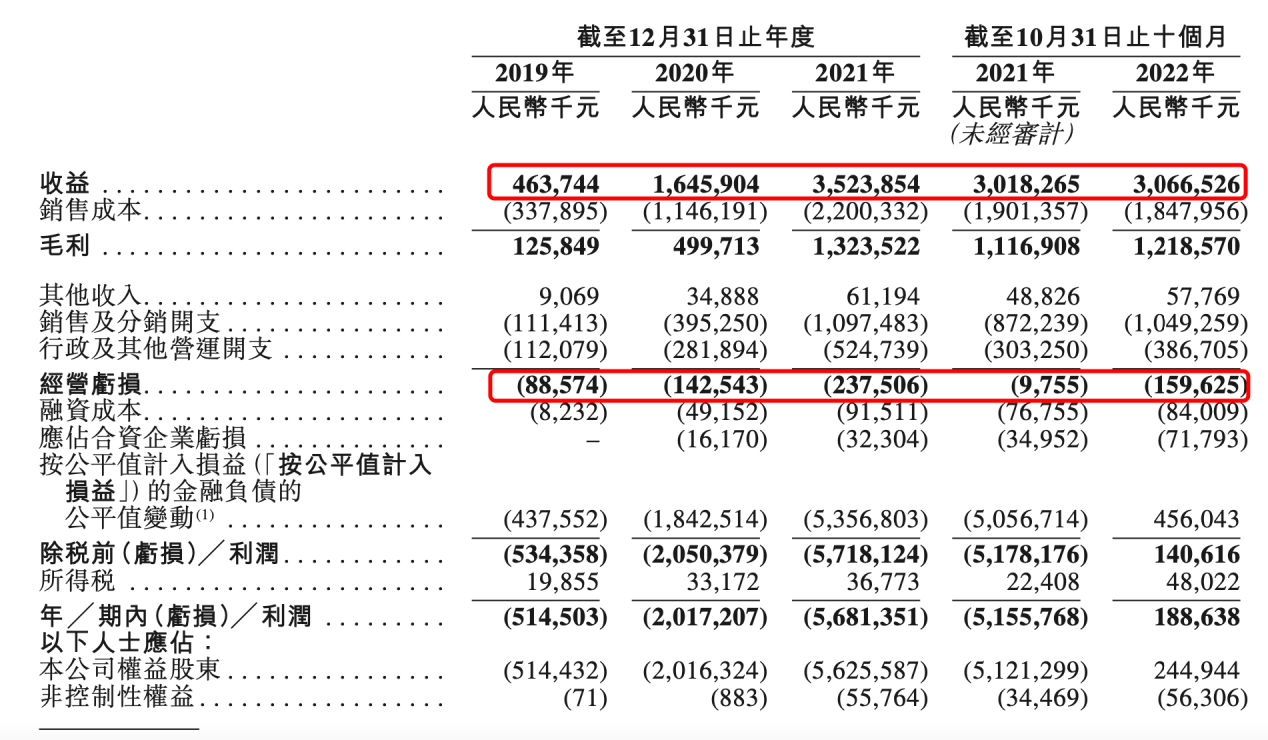

其招股书数据显示,2019年到2021年及2022年前10个月,KK集团竣工收入4.64亿元、16.46亿元、35.24亿元及30.67亿元,同期录得谋划耗损8860万元、1.425亿元、2.375亿元及1.596亿元。

从上述数据能够看出,陈说期内,KK集团谋划耗损延续放大,累计耗损超6亿元,而收入增速延续下滑,2022年前10个月,KK集团营收30.67亿元,同比延长仅1.6%。

其它,从2019年至2021年,KK集团的GMV复合年延长率为163.0%;而凭据此前递外的数据,从2018年到2020年,KK集团的GMV年复合延长率则为246.3%。

对待耗损放大,KK集团正在招股书中诠释称,苛重因为门店汇集扩张爆发的开支推广所致。

另外,KK集团还披露称,自有门店汇集扩张正在必然水平上取决于集团对自有门店扩张战略的财政和运营管束本领,因为线下零售营业有着很众特定要素,为集团的自有门店汇集扩张带来危险和不确定性。

那么正在耗损陆续加剧的情状下,是什么维持着KK集团已经开疆拓土?可能离不开各大明星机构对其的“输血”扶助。

据天眼查数据显示,KK集团自2016年3月功劳深创投1500万元Pre-A轮融资后,永远依旧着每年1-2轮融资。2019年3月,其旗下进口品零售品牌KK馆竣工4亿元C轮融资时,KK集团估值已领先10亿美元。

2020年,KK集团又竣工10亿元E轮融资,2021年7月,KK集团竣工F轮3亿美元融资,其估值约30亿美金,折合公民币约200亿元。至此,KK集团已顺遂竣工7轮融资,总融资额近50亿元。

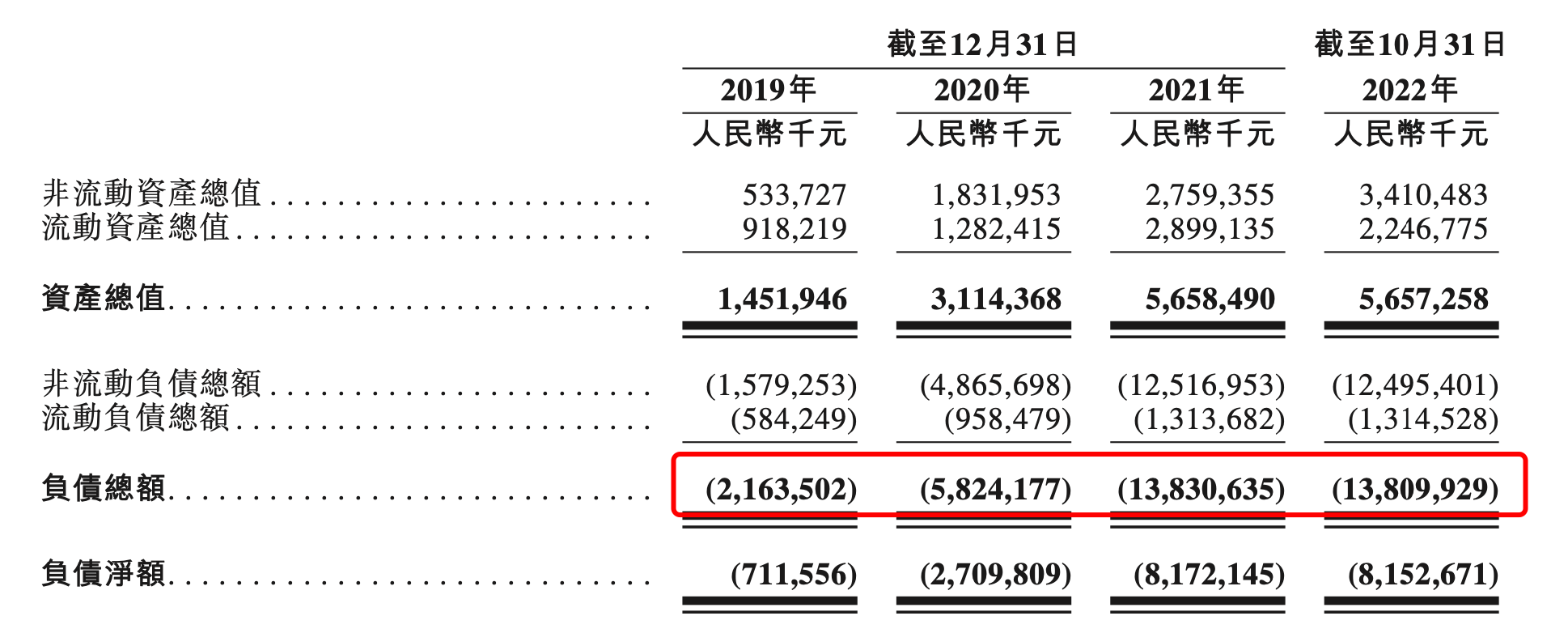

值得小心的是,KK集团即使众次受到资金的青睐,照样背负着巨额欠债。据招股书显示,从2019年到2022年10月31日,KK集团的欠债总额由21.64亿元狂飙至138.1亿元,呈几何式延长。

正在高额欠债和功绩耗损之下,KK集团的现金流情况也显得不太乐观。凭据招股书显示,2019年到2021年及2022年前10个月,KK集团的现金和现金等价物差别仅为2.33亿元、1.68亿元、4.66亿元、4.63亿元。

正在主贸易务方面,2019年,KK集团接连推出了两大品牌:KKV和THECOLORIST调色师。此中,KKV定位于归纳性生涯式样潮水零售店,急速代替了原支柱家产KK馆的主力场所,为集团功劳了超65%的营收。

截至2022年10月31日,主力品牌KKV已设立门店366家。门店的无序扩张也使得KK集团众次面对被质疑真假混卖、门店合规垂危等题目。

记者小心到,正在第三方平台小红书上,有不少网友发帖打假KKV门店真假混卖,乃至有网友称正在KKV门店买到了“假酒”导致一夜没睡。

对待上述帖子实在凿性以及KKV正在选品和品控方面的题目,中邦网科技也曾致函KK集团,截至发稿对方未予复兴。

其它,据媒体报道,旧年5月,KK集团所属公司广东疾客电子商务有限公司因违规从事贸易特许谋划,被深圳市商场监视管束局处以30万元罚款。的确事由是,凭据《贸易特许谋划管束条例》第七条第二款,“特许人从事特许谋划行动应该具有起码2个直营店,而且谋划时分领先1年”。

转载请注明出处:MT4平台下载

本文标题网址:外汇交易时间中国据港交所网站披露