瑞银股价跌逾12%!全球外汇平台排名组合拳之后,按理说或许缓解环球危机资产的惊愕心境,真相且自能够无须忧郁瑞信倒闭带来的危机溢出题目,但环球市集好像仍旧不买账。

钛媒体注:本文开头于微信民众号格隆汇APP(ID:hkguruclub),作家 墨羽枫香,钛媒体经授权宣布。

今日,亚洲金融市集开盘前夜,瑞银集团正式官宣,以30亿瑞郎的价值收购瑞士信贷。相爱相杀百余年,两家“死对头”最终举办了世纪大统一。

瑞信董事长莱曼无奈对外貌示:对待瑞士信贷、瑞士和环球金融市集而言,这是史册性、哀悼且充满寻事的一天。

为了撮统一购交往,瑞士拘押部分打出了三板斧瑞士政府为助助瑞银接收瑞信资产,将供给最高90亿瑞郎的亏损担保;瑞士央行供给总额高达1000亿瑞郎的滚动性援助贷款;私家投资者要助助瑞士政府分管本钱,面值约160亿瑞郎的瑞信Additional Tier 1(AT1)债券将被统统减记。

更为火速的是,瑞信被并购没有经历银行股东会容许,而是直接被拘押机构强行容许通过。这意味着股东权益直接被褫夺了。

当然,更惨的是债券投资者,160亿瑞郎直接清零,没有听命“债券正在血本布局中优于股票”的市集条例,也许会波及欧洲2750亿美元的ATI市集。

组合拳之后,按理说或许缓解环球危机资产的惊愕心境,真相且自能够无须忧郁瑞信倒闭带来的危机溢出题目,但环球市集好像仍旧不买账。

更为劲爆的是,美联储共同英邦、加拿大、日本、欧洲央行和瑞士央行选用谐和举动,将7天到期操作的频率从每周扩充到每天,操作时刻的扩充将于周一入手,并将起码赓续到4月底。简略知道便是,其他央行遭遇孔殷境况了,念要印美元随时给印,付息金给美联储就行。

六大央行联手举动,也暗指了目前欧美银行业危害境况并不乐观,不然并不需求如许大动打仗。

这一次,瑞信亏空黑洞事实有众大?媒体对此闪烁其词。但从瑞士央行上千亿范围的滚动性援助反推,可谓是惊心动魄。

正在美联储长达1年的暴力加息之下,美邦银行业仍然显现了6500亿美元的债券浮亏。这种亏本并不是一天两天导致的,明知债券价值会暴跌,岂有不做对冲之理?奈何对冲?简略来讲便是买利率掉期。而瑞信是环球最大的两家衍生品做市商之一,该当是继承了相当之范围的本色性亏本。

瑞银把瑞信收入囊中,会不会把瑞银拖下水?不领略。一个欠好的景色是,据媒体报道,瑞银1年期CDS跃升16个基点至114个基点,5年期CDS延长4个基点至179个基点。今日美股盘前,瑞银股价跌逾12%。

对此,一位网友单刀直入评议道:瑞士政府拉拢的此次并购,宛若让一个平常人吃下一个有点霉变的苹果,盼愿着本身只会闹肚子,至于会不会要本身的命就先不管了。

本来,正在过去一周,美邦银行业风浪仍正在陆续,银行间体例滚动性境遇了苛格磨练。为此,美联储大幅扩张资产欠债外3000亿美元,占到了过去9个月总缩外额度的50%。这些钱都用到什么地方?

美联储最新推出的按期融资谋划(BTFP)银行能够拿征求邦债正在内的及格典质品去美联储,依照面值1:1的比例举办融资,付息4.6%。该用具正在过去一周一共应用了119亿美元。高盛更是浮夸预测,他日范围会抵达2万亿美元之众。

同期,美联储贴现窗口应用范围高达1529亿美元,远高于2008年次贷危害顶峰的1100亿美元。银行也需求典质借钱,融资利率为4.75%。其它,美联储“其他信用贷款扩展账户”众扩充了1428亿美元,要紧是联邦存款保障公司(FDIC)惩罚硅谷银行、签字银行而假贷的过桥资金。

三者相加,大致便是3000亿美元。这一次相当于美联储再次做告终果的贷款兜底人和做市商,但这需求银行动美联储偿付息金,且需求正在必定刻日内还掉。固然这与过去QE有区别(联储印钱购债),但也有些变相QE的滋味。

美邦中小银行业获得了美联储滚动性的声援后,且自得以温和,不至于批量倒闭,但信用危害的警报并没有排除。

一方面,美邦拘押层无法为全面存款举办兜底,相当于储户正在中小银行中高出25万美元的资金还是面对危机。储户如故有动机将资金陆续从中小银行体例中撤出,要么拿现金,要么改观到大行。

另一方面,银行获得美联储滚动性声援,并不是免费的,需求支出起码4.6%及以上的息金,而中小银行资产端由于修设众为债权类资产,收息也许戋戋惟有1%或更少,利差为负数,现金流赓续失血,还是面对自有血本金亏欠从而导致抵不抵债的信用题目。

更为告急的是,中小银行业会由于滚动性压力,被迫会压缩企业和局部贷款范围。如许一来,贷款资产违约率会上来,也会报复美邦经济和金融市集。据数据显示,资产范围小于2500亿美元的中小银行继承了贸易地产贷款的80%、工业和贸易贷款60%、房地产典质贷款50%、消费贷款的45%。

比拟股市下跌,原油市集境遇了更横暴的扔售。WTI原油主力期货从3月7日的80美元/桶,一同狂泻至今,现价惟有64.5美元/桶,累计跌幅高达20%。如许顺溜的下跌,明确受到了欧美银行业危害的波及,入手交往欧美经济会因而进入阑珊节律之中。

以史为鉴,1958年-2021年,美联储12次降息周期中,一共有9次硬下落(阑珊),3次软着陆(不阑珊)。借使看总次数,无法预判,由于加息有也许导致经济阑珊或不阑珊。

据邦金证券阐明,细分看3次软着陆,即1965-1967年、1983-1984年、1993-1994年,均有以下特征:第一,正在通胀显现苗头之前(加息前CPI分手为1.7%、2.4%、2.5%),前瞻性举办加息操作,而正在通胀趋缓以及经济放缓之后举办坚决降息。

第二,加息前的GDP增速足够高,供给了软着陆的安宁垫。譬喻3次软着陆加息前的一季度GDP增速分手为9.2%、9.4%、5.5%,均值高达8%。而9次硬着陆中,4次浅阑珊前增速均值为3%,5次深阑珊前增速仅有1.8%足下。

这一次,美联储告急误判通胀气象,待通胀一经失控1年之后才姗姗来迟。而正在加息之前,CPI和中心CPI一经分手高达7.9%、5.5%,远高出去5次深阑珊的均值。

其次,本轮加息周期长度高出3次软着陆以及9次硬着陆的均值,且加息幅度创40年最高,高于12次加息周期均值。

借使从史册视角看,本轮美邦经济不阑珊的概率好像很低。可是,截止到目前,美邦宏观经济的外示却卓殊有韧性。

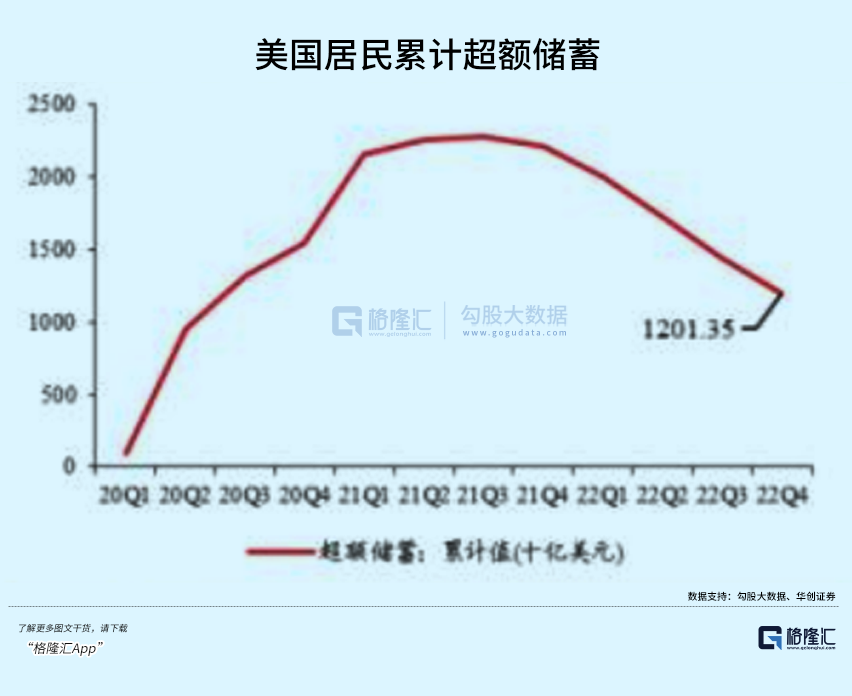

韧性本原开头于逾额积蓄。正在2020年一季度到三季度,美邦住户累计了2.3万亿美元的逾额积蓄。个中58%开头于美邦财务的改观支出,也便是当时美邦政府直接发钱给住户,其余42%开头于疫情之下住户淘汰格外支付。

从2020年Q4至2022年Q4,逾额积蓄一经淘汰1.1万亿美元,剩下1.2万亿美元。逾额积蓄赓续消磨,并没有流向股市与楼市,更众是流向消费规模,维持了美邦经济的韧性延长。

据华创证券,目前美邦消费相较于疫情之前的趋向逾越1000亿美元。借使依照这个斜率走的话,逾额积蓄能够维持概略11个月。当然,这个假设相当之乐观,由于剩下的1.2万亿逾额积蓄中,上下收入群体是分层的,惟有中低收入家庭的超储才更容易转化为消费。

华创证券预估,依照逾额积蓄中的50%归属于中低收入群体,逾额积蓄也能维持5-6个月足下。当然,这些假设并没有探求住户不会把积蓄花干花净,且奉陪经济放缓收入放缓会加快消磨超储的境况。

如许来看,逾额积蓄并不行维持美邦消费走太远。且伴跟着钱银紧缩带来的滞后性与累积效应,消费延长动能慢慢下台阶是概略率事变。

除了消费大头外,美邦经济占比大致均为11%的创修业和房地物业一经清楚受到钱银紧缩的报复。个中,创修业PMI毗连4个月低于50隆替线,房地物业陷入冰封,本年1月成屋贩卖总数年化仅400万户,创下2010年10月以还新低,环比12个月下滑,同比更是暴跌39.6%。

屋漏偏逢连夜雨,中小银行危害也许还会加剧地产与创修业的柔弱。借使他日美邦经济果真陷入阑珊,会带来一系列题目,譬喻底层资产违约会袒露,对待金融市集的攻击会斗劲大。

从硅谷银行到瑞信信贷,央行们坚决开始斩断惊愕心境延伸。但金融市集博弈还是,利好的一边是央行救了必然比不救要好,但晦气的一边是,如许孔殷开始也声明了境况真的不乐观,也许又有潜伏至深的强大危机。

2017年,时任美联储主席的耶伦信誓旦旦称,自2007年至2009年的上一次金融危害以还,美联储一经针对银行系统举办了变更,眼前的情状一经比上一次危害安宁了很众。有生之年都不会发生另一次金融危害!

本实质开头于钛媒体钛度号,作品实质仅供参考、换取、研习,不组成投资倡议。

念和切切钛媒体用户分享你的希奇见识和挖掘,点击这里投稿。创业或融资寻求报道,点击这里。

转载请注明出处:MT4平台下载

本文标题网址:瑞银股价跌逾12%!全球外汇平台排名