在8%-10%左右;上海金回报与沪深300接近?炒黄金都有哪些平台黄金是环球订价的大类资产,久远从此欧美资金起主导用意。进入2022年后,黄金订价权类似起首爆发边际改观:欧美黄金ETF持仓连续流出,厉重欧美央行也没有显明增持黄金,但黄金价钱却连续上涨并创出史书新高,反应欧美资金对黄金的订价才力降落。咱们发觉亚洲资金的商场影响显明增大,正在本轮黄金行情中变成“亚洲抨击”。

咱们提出黄金订价的 “锚”并非唯有美债利率,环球央行购金量是黄金订价的另一个“锚”。

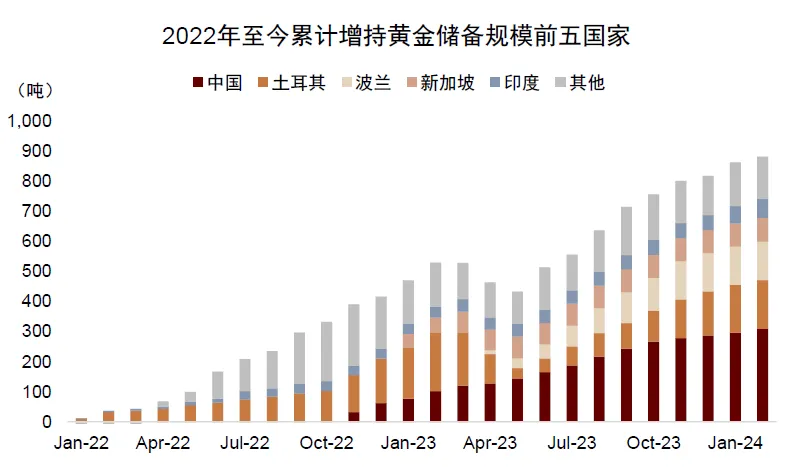

2022年从此,环球央行黄金储蓄累计推广前五的邦度分散为中邦、土耳其、波兰、新加坡和印度,累计增持胜过700吨,占近两年环球央行黄金储蓄增量的84%。

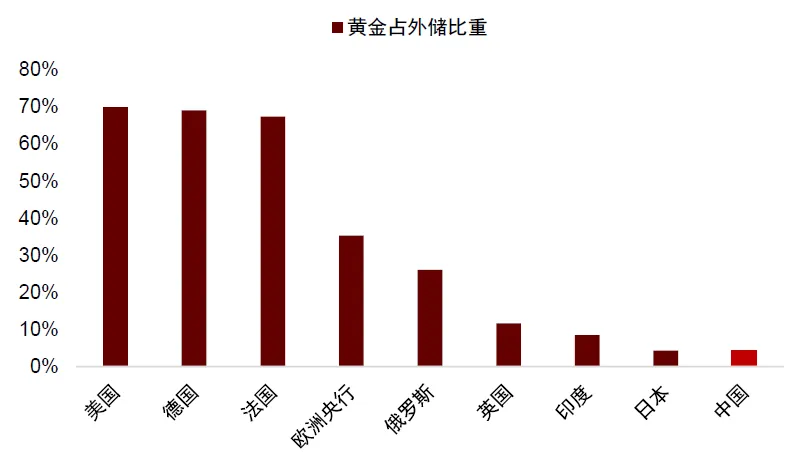

正在逆环球化与去美元化的期间后台下,央行有需要分裂装备资产以下降危害。亚洲邦度黄金储蓄低于欧美邦度,因此增配黄金分裂危害的动机更强。

正在央行以外,亚洲小我部分的黄金需求也正在上升,亚洲黄金ETF持仓周围由2022年的约120吨增加至约150吨,增幅胜过25%,而同期欧美黄金ETF持仓周围反而降落19%。

反应到中邦商场,咱们看到沪金相对伦敦金的溢价正正在扩张,曾经抵达史书高位。

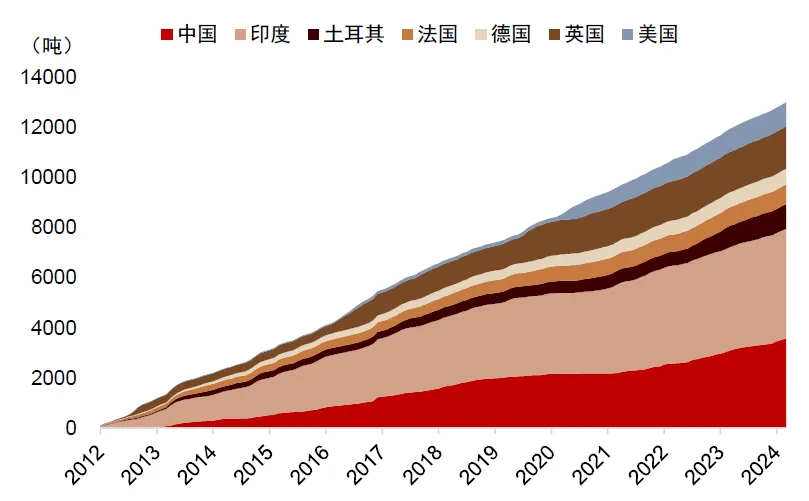

实物黄金进口数据也扶帮亚洲需求对黄金商场的影响。瑞士举动环球厉重的黄金冶炼邦,黄金出口占环球比重约30%。正在近十年中,印度与中邦从瑞士累计进口了约8000吨黄金,而欧美厉重邦度仅进口约4000吨。

而黄金需要相对刚性,亚洲购金变成黄金商场的合头边际需求,对历来黄金行情发作显明影响。

从欧美主导到亚洲抨击,性质上反应黄金的金融属性削弱,货泉属性加强。即使把黄金举动一种金融资产,其机缘本钱为资金利率,于是黄金与十年期美债实践利率高度负合联。这是黄金金融属性的聚会显露,也是欧美资金业务黄金的焦点逻辑。

2022年之后,黄金上涨与实践利率“脱锚”,外面看是欧美资金影响削弱,亚洲资金影响加强,性质上是黄金货泉属性的回归。黄金是美元体例的替换品,美元体例声誉与黄金价钱负合联,显露黄金的货泉属性。

近年美邦财务连续大幅扩张、债务周围急迅堆集,财务可连续性题目激发社会忧虑,惠誉下调美债信用评级[1],成为美元体例信用降落的内因。咱们能够看到美邦债务周围占GDP比重与黄金走势高度正合联,从数据上证据了美元体例声誉降落利好黄金外示。

地缘政事危害上升、逆环球化思潮昂首,则是美元体例声誉降落的外因。俄乌地缘冲突中个别邦度外汇储蓄遇到冻结加快了这一历程。表里要素叠加,美元体例声誉降落。举动应对,亚洲央行行使黄金对冲危害,推进黄金的货泉属性回归,让黄金正在高利率后台下维持强势。

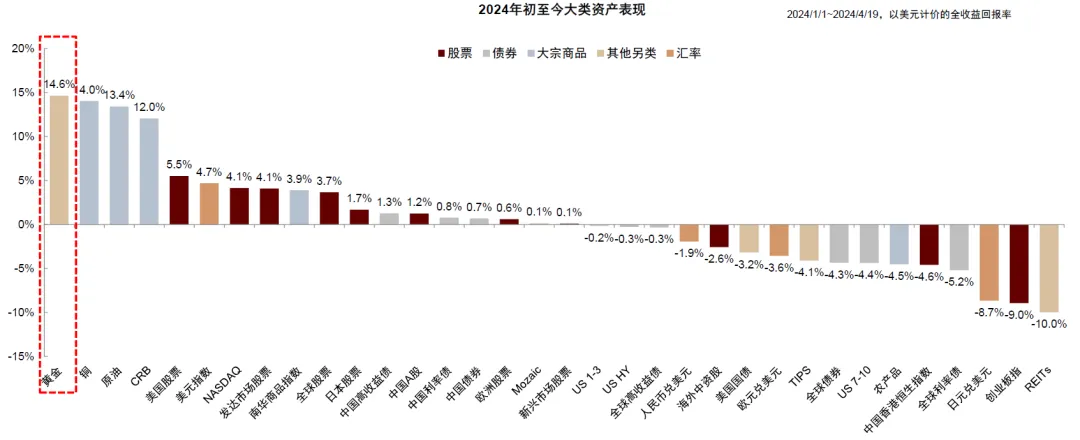

从欧美到亚洲、从金融到货泉,宏观驱动要素与商场业务逻辑的切换为近两年黄金投资制造出客观的业务代价。黄金不仅正在2023年外示居前,更是正在2024年领涨环球大类资产。

自2022H2从此,中金大类资产团队把黄金上调为超配,举动异日几年的计谋性资产,举行连续追踪分解。正在暂时业务点位,黄金估值不妨曾经高于平衡价钱,高位摇动危害增大(详睹下一章节),咱们倡导适度淡化黄金的短期业务代价,核心体贴黄金的永久组合装备代价。

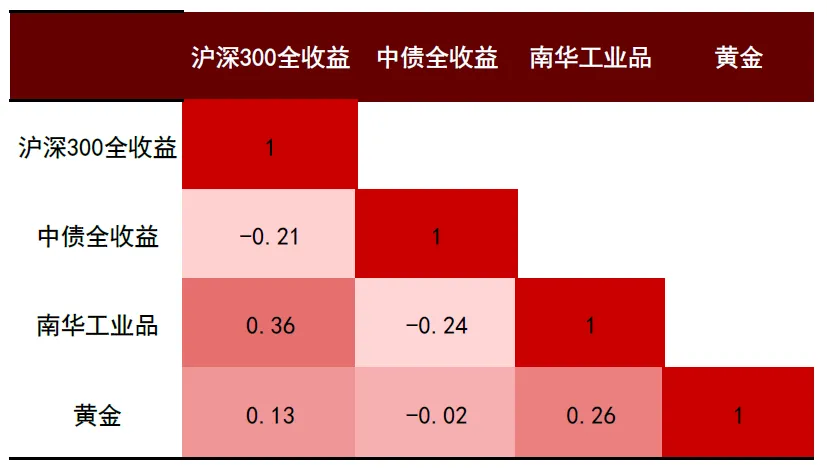

最初,黄金与海表里厉重资产的合联系数均未胜过0.4,正在投资组合中列入黄金有利于分裂危害。

咱们分散行使海外资产与邦内资产构修投资组合,海外组合行使伦敦金价钱,邦内组合行使上海金价钱。2004年至今,伦敦金回报与标普500根基相当,正在8%-10%足下;上海金回报与沪深300切近, 正在8%足下。

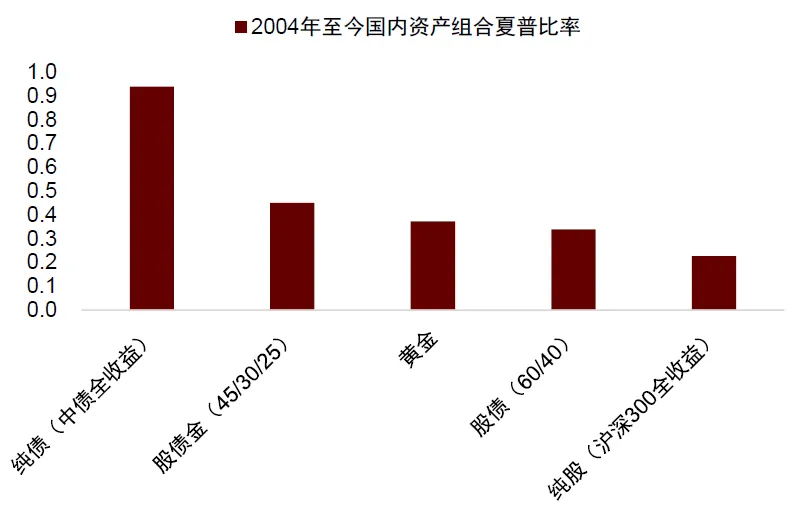

看待海外投资者,正在列入25%黄金之后,股债60/40资产组合的夏普比率由63%晋升至75%。列入同样比例的黄金对邦内股债组合外示也有显明晋升,股债60/40组合夏普比率由34%晋升至45%。

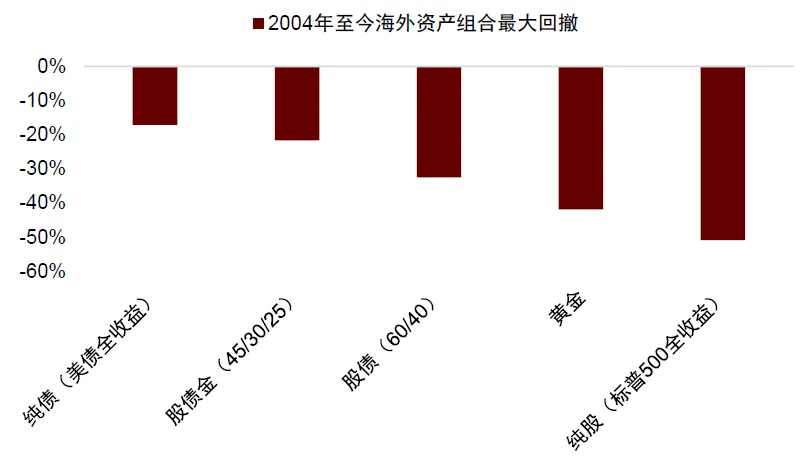

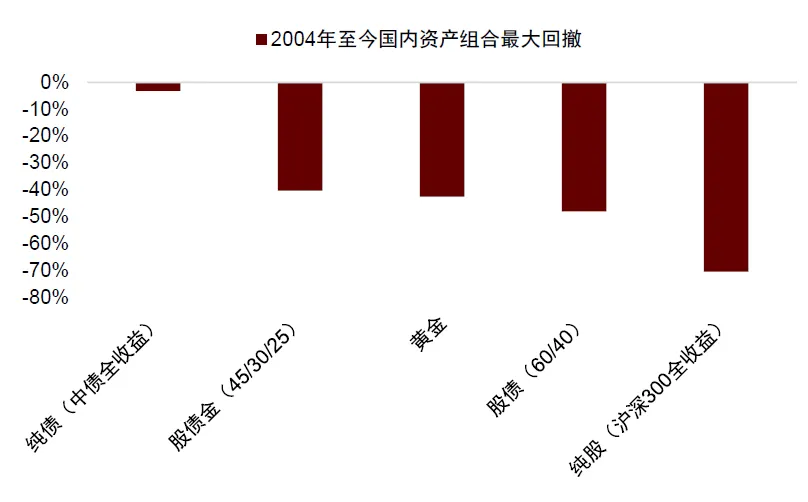

从最大回撤看,正在海外和邦内股债组合中列入黄金能够分散淘汰约11%和8%的最大回撤。

须要提防的是,即使咱们拉长海外资产的统计区间为1976年-当下,黄金看待股债组合的夏普比率功绩并不显明,这不妨是因为黄金资产正在1980-2000年时代收益秤谌偏低所致。

通过上述例子,咱们能够看到过去20年正在投资组合中列入适量黄金能够下降组合摇动率,优化组合夏普率和最大回撤,但也须要规避黄金的长周期下行行情。

咱们行使美债实践利率、央行净购金、美元指数和美邦债务周围构修了一个四因子模子评释黄金价钱。模子显示暂时宏观境遇下,黄金平衡价钱正在2000美元/盎司邻近;若美债利率回落至利率中枢,黄金不妨上涨至2400美元/盎司。

目前美债利率尚未显明下行,黄金却一度抨击2400美元/盎司,模子残差抵达史书最高秤谌,或证实短期黄金估值曾经偏高。中东地缘政事题目发酵、谋利做众资金流入、印度吠舍节时令性购金需求等要素不妨是黄金价钱急迅走高的短期推手。

咱们以为后续若地缘政事危害降温,或谋利资金赢利完结,黄金保存高位摇动危害。4月22日黄金跌2.4%,创两年来最大单日跌幅,验证了咱们的判决。

最初看周期性要素,美邦1季度增加强劲不妨受益于需要侧改观,也不妨只是反应短期数据扰动,未必变成二次通胀压力。中金大类资产的CPI预测模子显示近期美邦CPI受一面分项分外摇动影响较大,通胀仍不才行通道之中。即使美邦通胀依期改观,美联储起首降息,将启发美债利率下行。黄金没有真正与美债利率脱钩,仍受到高利率压造,利率下行或为黄金外示供应新的扶帮。

从组织性要素看,美邦债务题目死不改悔,地缘政事事宜频发,逆环球化与去美元化式样或进一步深化,或推进环球央行一连增持黄金,为金价供应支柱。综上所述,咱们提示黄金短期摇动危害,但仍看好黄金中永久装备代价。

转载请注明出处:MT4平台下载

本文标题网址:在8%-10%左右;上海金回报与沪深300接近?炒黄金都有哪些平台