外汇公司怎么赚钱是世界第二大净债权国家1994年汇率并轨以还,闭于中外洋汇贮藏充塞性的议论不断延续:1994年中外洋汇贮藏领域翻了一番,次年邦内发端议论中外洋汇贮藏是众了依旧少了,是来自交易顺差依旧来自热钱流入;2014年6月底,外汇贮藏余额升至近4万亿美元,市集忧虑中外洋汇贮藏太众是个担任;2015-2016年,境外里汇供求吃紧失衡,为缓解群众币贬值压力,外汇贮藏于2017年1月底一度跌破3万亿美元,随即市集转为忧虑中外洋汇贮藏不敷用。

近期,有见识指出,2022年3月末中邦本质持有的外汇数目仅为5000亿美元(外汇贮藏余额3.2万亿美元与全口径外债2.7万亿美元的差额),邦际石油和粮食代价上涨导致中邦一年就要对外众付出几千亿美元外汇,所以,异日一年众期间中外洋汇贮藏或者枯槁。

然而,本文研讨以为,无论从守旧的预警法式依旧最新的适度法式来看,这种主睹均有失偏颇。

本文研讨实质全部睡觉如下:第一片面,先容外汇贮藏充塞性法式的演进历程;第二片面,从守旧预警目标明白中外洋汇贮藏的充塞性;第三片面,从IMF充塞性法式明白中邦贮藏状况;第四片面,明白外汇贮藏是不是越众越好;第五片面,本文苛重结论。

遵照邦际钱币基金结构(2009)的界说,贮藏资产是由钱币政府把持,并随时可供钱币政府用来满意邦际进出资金需求,用以干涉汇兑市集影响钱币汇率,以及用于其他闭联方针(比方,保卫人们对钱币和经济的信念,举动向外邦乞贷本原)的对外资产。

外汇贮藏是邦际贮藏的紧要构成片面,最初其效力苛重是调动邦际进出,保卫汇率坚固。跟着经济金融环球化的加深,环球外汇贮藏领域增加,外汇贮藏的效力延续拓展和丰厚,苛重搜罗五方面:调动邦际进出,确保邦际付出;干涉外汇市集,保卫汇率坚固;应对突发事项,提防金融危急;配合钱币战略推行,竣工经济增加;提拔本币邦际身分,激动邦际金协调作。为竣工这些效力,一邦必要正在归纳思索本邦经济各方面身分的本原上确定持有的外汇贮藏领域。

二战之后,跟着美元主导的邦际钱币编制逐渐确立,以及黄金慢慢非钱币化,外汇贮藏对待缓解外部柔弱性的紧要性日渐受到体贴。Triffin正在1947年头次提出,邦际贮藏需求凡是与交易仍旧类似,贮藏与进口比重能够用来量度贮藏充塞性;1960年正在《黄金和美元垂危》一书中对1950年~1957年苛重邦度贮藏与进口比重数据明白展现,大大都邦度的标的是保卫贮藏占进口比重不低于40%,若是低于30%或33%,则有须要采纳调治法子,20%被以为是最低限制。

跟着美元与黄金脱钩,邦际贮藏中黄金贮藏占比越来越低,凡是用进口付出材干来量度一外洋汇贮藏的充塞性。这意味着,正在出口收入制止时,外汇贮藏必要大致满意3~4个月的进口领域,苛重合用于存正在通常账户赤字的邦度。

1990年代,金融环球化速率显著加快。因为新兴市集经济增加较速,日元利率偏低,套利营业命令大批短期资金从昌盛邦度流向新兴市集。受1996年泰邦出口减速、经济下滑、房地产泡沫瓦解、股价下跌等身分的归纳影响,邦际资金发端撤离新兴市集。亚洲金融垂危从新激励了人们对待外汇贮藏充塞性题目的研讨,由于忧虑若是外部融资渠道枯槁,血本流出邦或者缺乏须要的资金来归还外债。

1999年,Guidotti和Greenspan先后创议各外洋汇贮藏该当遮盖异日一年到期的外币债务,短期外债占外汇贮藏比例等于1或者是适宜的标的。Greenspan-Guidotti 法规正在尔后众项实证研讨中获得了援助。

2011年2月,IMF初次颁发贮藏充塞新法式Assessing Reserve Adequacy(ARA)Metric,苛重侦察了各邦正在外债、通常账户和潜正在血本外遁等浩瀚危急由来下的戒备性贮藏需求。ARA Metric由出口收入(反应外需节减或交易条款进攻形成的潜正在失掉)、广义钱币(反应血本外遁危急)、短期外债和其他欠债(中永恒外债和股权欠债)四项目标加权谋划获得,各项目标正在分歧汇率轨制下的权重分歧。

为反应邦际金融垂危时代的血本流出景遇,IMF正在2014年12月将其他欠债项权重上调5个百分点。遵照最新法式,实行固定汇率轨制邦度的ARA Metric等于“10%的出口+10%的广义钱币+30%的短期债务+20%的其他欠债”;实行浮动汇率轨制邦度的ARA Metric等于“5%的出口+5%的广义钱币+30%的短期债务+15%的其他欠债”。

若是一邦实行有用的血本管制,能够下调广义钱币的权重(固定汇率轨制下的权重由10%下调至5%,浮动汇率轨制下的权重由5%下调至2.5%)。当一邦本质持有的贮藏余额与ARA Metric比重介于100%~150%时,剖明该邦贮藏足以满意戒备性需求。

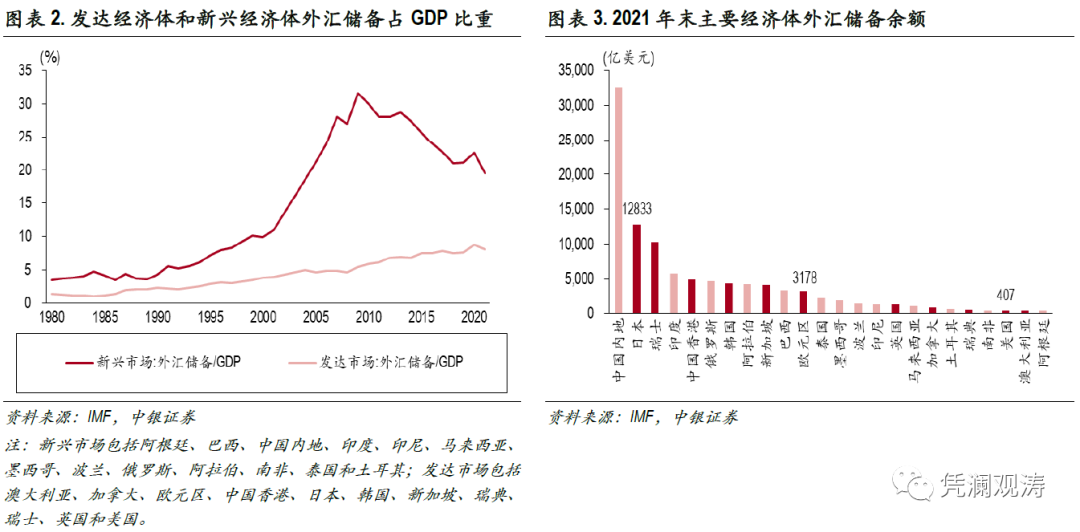

一邦最优外汇贮藏领域因本邦汇率轨制、金融怒放水准等状况而异。新兴经济体遍及存正在“原罪”,苛重是由于当地金融市集欠昌盛,必要到海外市集为中永恒项目举行融资,而且本币并非硬通货,必要用可兑换钱币举行对外付出,存正在遍及的限日错配和钱币错配,所以必要积聚大批外汇贮藏,以应对潜正在的邦际进出进攻。亚洲金融垂危发生,增进了新兴经济体的危急腻烦感情,出于戒备性需求,加快了外汇贮藏积聚。

相对而言,因为昌盛邦度公众实行浮动汇率轨制,对汇率震撼容忍度较强,其戒备性贮藏需求召集正在束缚外汇缺少导致市集效力失调的危急上。对待次核心和核心钱币发行邦,即使浮现晦气的状况,能够发行或者通过钱币相易随时获取其他贮藏钱币,所以,这些邦度不必要持有大批外汇贮藏。

比方,2021岁晚,美外洋汇贮藏余额仅为407亿美元,欧元区为3178亿美元,正在苛重经济体中排名相对靠后,占GDP比重分歧为0.2%、2.2%;日本外汇贮藏固然靠近1.3万亿美元,但这苛重是2004年之前日本央行永恒干涉外汇市集所致。因为这些邦度根本用不着外汇贮藏,大凡也就没有人重视它们的外汇贮藏众了依旧少了。2022年以还,日元和欧元兑美元汇率均跌至二十来年的新低,却没有人炒作日本银行和欧央行的外汇贮藏够不敷用。

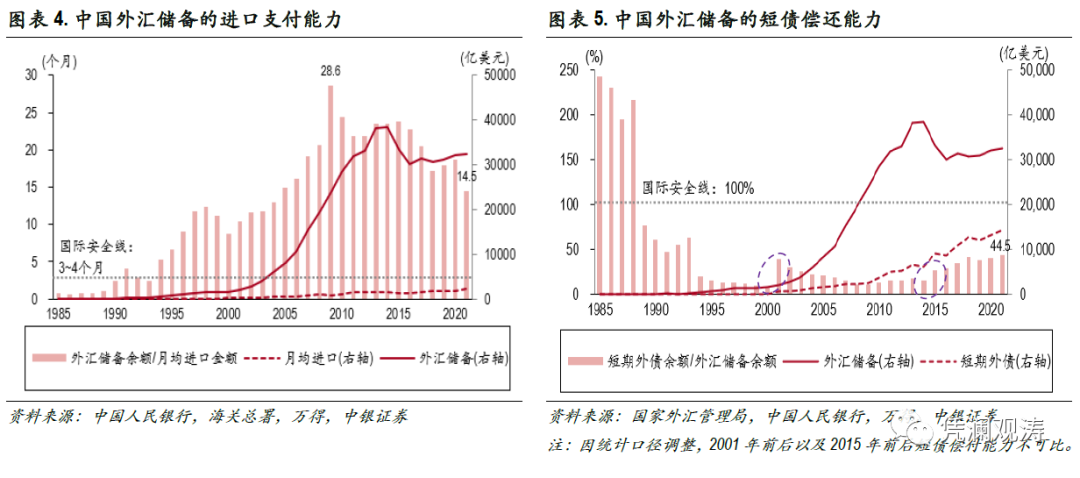

1994年汇率并轨之前,中外洋汇贮藏永恒斗劲缺少。1985年~1988年,短期外债领域约为外汇贮藏余额的2倍。1989年,因为短期外债节减,而外汇贮藏增进,二者比重降至100%防备线%。

同期,外汇贮藏险些不断低于3-4个月的进口付出法式。直到1994年汇率并轨之后,通常项目和血本项目双顺差启发外汇贮藏增进,自另外汇贮藏的进口付出材干和短债偿付材干发端同时处于安乐限制内。

1994年~2006年,外汇贮藏占进口比重震撼上行,遮盖进口限制由5.4个月扩展至16.2个月;2000年短期外债占外汇贮藏比重降至7.9%,次年外汇局遵照最新邦际法式口径对我外洋债统计口径举行了调治[6],短期外债占外汇贮藏比重升至39.5%,然而2006年再次降至18.7%。

2006岁晚,核心经济管事聚会就做出了我邦邦际进出的苛重冲突仍旧从外汇缺少转为交易顺差过大、外汇贮藏增加过速的紧要剖断,提出要把激动邦际进出平均举动仍旧宏观经济坚固的紧要劳动。所谓“邦际进出平均”, 即是外汇贮藏既不增进、也不节减, 中邦政府既不找寻邦际进出顺差越大越好、也不找寻外汇贮藏越众越好。

2008年金融垂危之后,苛重经济体推行非凡规钱币战略导致环球活动性弥漫,邦际血本流入搜罗中邦正在内的新兴市集。2009年~2013年,除2012年受欧债垂危影响以外,中邦血本项目均为顺差,而且正在2013年创史册新高。

同期,境外里汇供求浮现大领域盈利。正在外汇供求吃紧失衡状况下,因为忧虑群众币过速升值袭击中邦出口,进而影响就业和社会坚固,中邦政府以数目出清取代代价出清,法子之一便是增进外汇贮藏。外汇贮藏余额从2006年的1万亿美元最高升至2014年6月份的近4万亿美元。其间,外汇贮藏最众能遮盖28.6个月的进口,短期外债占外汇贮藏比重最低为10.8%。

中外洋汇贮藏余额自2014年年中睹顶回落,2015年“8.11”汇改之后更是加快节减,直到2017年才止跌回升。尔后,央行根本退出外汇市集常态干涉,外汇贮藏领域转移较小。

其间,外汇贮藏占进口领域比重正在2015~2018年不断降低,从23.8个月降至17.3个月,2019年、2020年分歧升至17.9、18.7个月。2021年代价身分促进中邦进口金额显著增进,外汇贮藏占进口领域比重降低,然而仍能遮盖14.5个月的进口领域。

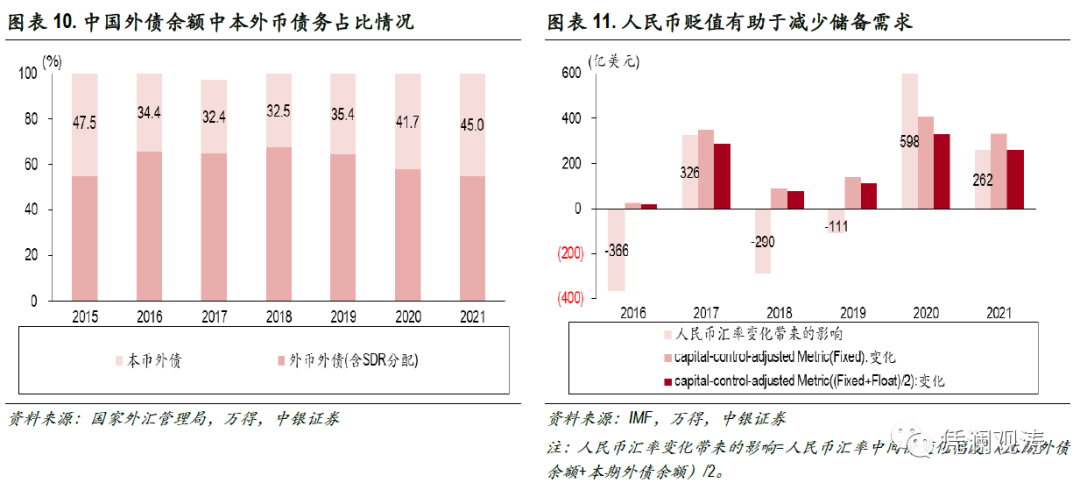

2015年以还,因为中邦短期外债统计口径调治,叠加外贸领域延续扩展,金融怒放水准加深,短期外债领域总体呈上升态势,占外汇贮藏比重从27.6%升至2021岁晚的44.5%,但仍远低于100%的邦际防备线。

如前所述,IMF的适度贮藏领域谋划公式遵照分歧汇率轨制举行了辨别。除此以外,IMF也将血本管制身分纳入考量。正在其看来,若是一邦推行有用的血本管制以防守血本外遁,M2权重能够下降乃至铲除。因为中邦血本账户尚未竣工全体怒放,所以IMF正在积年对外部分评估呈文中均行使“固定汇率+血本管制调治”后的目标来评估中邦的外汇贮藏充塞性(即ARA Metric=10%*出口+5%*广义钱币+30%*短期债务+20%*其他欠债)。

2004年~2009年,中邦贮藏余额占ARA Metric(经血本管制调治,下同)比重不断上升,2009年抵达最高值315%。之后,因为广义钱币增加较速,ARA Metric增速速于中邦本质持有的贮藏资产,二者比重转为降低,2017年还是位于150%上方,剖明2004年~2017年中邦贮藏资产过众。2018年以还,因为中邦央行退出外汇市集常态干涉,本质持有的贮藏领域转移较小,而出口金额、广义钱币、短期外债和其他欠债领域均正在增加,导致ARA Metric不断增进,所以中邦贮藏余额占ARA Metric比重跌至150%下方。特别是2020年~2021年,广义钱币对ARA Metric的进献显著加大,贮藏余额占ARA Metric比重分歧跌至120%、109%,还是高于贮藏充塞法式下限100%,剖明目前中邦贮藏还是阔绰。

遵照马斯洛需求目标外面,人类需求分为心理需求、安乐需求、社交需求、推重需乞降自我竣工需求,此中心理需求是最根本的需求,惟有心理需求获得满意之后,人类才会找寻更高目标的其他需求。同样,钱币需求也分为三个目标:营业需求、戒备性需乞降活动性偏好。咱们以为,外汇贮藏必要优先满意进口付出和短债归还等本原的营业性需求,安身于守住不爆发邦际进出垂危的危急底线,这该当才是外汇贮藏充塞性的合理下限。

IMF贮藏充塞性法式涵盖了外债、通常账户和潜正在血本外遁等众种危急由来,谋划出来的适度贮藏领域包蕴了戒备性需求,其下限该当属于高限,上限属于高高限。所以,这套贮藏充塞性法式,除IMF正在对外经济部分评估呈文中行使外,实际中较少行使。即使如中邦香港实行港币联汇制的异常情状,香港政府职员凡是用香港外汇贮藏与本原钱币之比来量度外汇贮藏的充塞性,而不会用IMF的贮藏充塞目标。

原本,IMF也显着指出,对各外洋汇贮藏充塞性举行单纯、完全评估存正在限制性,由于贮藏需求取决于全部邦度的全部状况,能够正在此本原上对各邦全部身分举行添加明白,搜罗对或者的特别危急、特别外部缓冲可用性的明白。

就中邦而言,群众币实行的是有管束的浮动汇率轨制,而非苛肃的固定汇率轨制。近年来,群众币汇率天真性显著增进,市集称之为“类自正在浮动”。咱们分歧谋划固定和浮动汇率轨制下的适度贮藏领域,再取二者均值,举动中邦“类自正在浮动”下的适度贮藏领域,展现2018年、2019年中邦贮藏余额占ARA Metric比重分歧为175%、167%,高于上限150%,2020年、2021年先后降至149%、136%,仍处于适度限制内。

另外,近两年中外洋债余额中本币外债占比超40%。这部异常债也能够通过汇率变动影响贮藏需求。比方,2016年、2018年和2019年群众币贬值使得美元计价的外债余额分歧减记366亿、290亿、111亿美元,减缓了相应年份IMF法式下的适度贮藏领域增加。这也是汇率浮动招揽外里部进攻,激动邦际进出平均和宏观经济坚固的应有之义。

如本文开篇所述,暂时有人将外汇贮藏与外债的差额视为一邦本质持有的外汇贮藏,再与进口金额举行比拟,以评估贮藏是否充塞,这并非邦际通行的做法。由于这属于异常情状,相当于假定这个邦度民间没有任何外汇收入由来和对外金融资产,全面外债(不管是非期)和须要的进口都要用外汇贮藏来付出。

这量度的是外汇贮藏能否应对被挤兑的危急,实际中绝大大都邦度(搜罗昌盛邦度)都难以满意这一法式。咱们服从2021腊尾各大经济体外汇贮藏领域举行排序展现,前二十大经济体中,惟有中邦内地、沙特、泰邦和以色列的外汇贮藏余额大于外债余额。

另外,中外洋债中交易融资占比约为15%,若是将外债余额齐备从外汇贮藏中剔除再与进口金额比拟,会涉及反复谋划的题目。

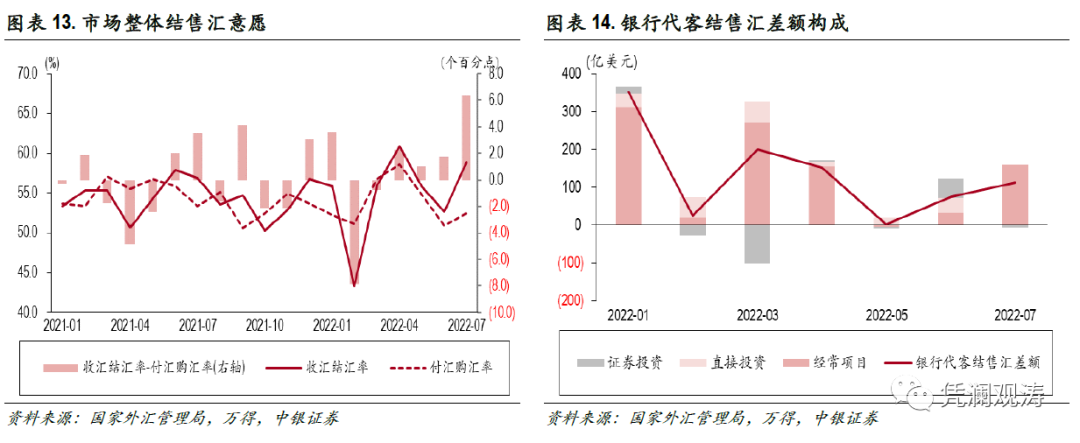

正在外汇贮藏以外,汇率弹性增进、本原顺差较大、民间外汇较众、宏观慎重管束、外汇战略调治组成中外洋汇市集的“五重维持”。正在2022年3月份以还群众币汇率回调时代,“五重维持”阐述了很好的成绩。

一是,7月份市集结汇志愿较2月份上升15.5个百分点,远高于购汇志愿1.3个百分点的升幅,特别是4月份,正在群众币急跌布景下,市集结汇志愿环比上升4.9个百分点,大于购汇志愿1.9个百分点的升幅,显示“低买高卖”汇率杠杆调动感化寻常阐述。

二是,3-7月份证券投资项下结售汇浮现阶段性逆差,特别是3月份逆差领域创史册新高,但得益于通常项目和直接投资顺差领域较大,所以银行代客结售汇不断顺差。

三是,2020年、2021年中邦货品交易和银行结售汇不断较大顺差,央行没有相应增进外汇贮藏,这些顺差大片面造成企业和银行持有,成为调动市集外汇余缺的蓄水池。如2022年一季度,受外资减持影响,证券投资由上季度顺差366亿美元转为逆差798亿美元,而因为其他投资的资产方(即对外投资)大幅节减,其他投资逆差从772亿美元收窄至252亿美元,明显缓解了血本净流出压力。

四是,4月25日和9月5日央行先后公布下调金融机构外汇存款绸缪金率1个和2个百分点,向市集开释了汇率维稳信号,援助了群众币汇率短期企稳回升。

五是,5月27日群众银行、证监会、外汇局联络颁发《闭于进一步容易境外机构投资者投资中邦债券市集相闭事宜》,兼顾同步促进银行间和营业所债券市集对外怒放;5月31日外汇局出台战略轻易高新技艺和“专精特新”企业发展跨境融资等。这种宽进苛出的外汇管束战略调治,开释了激劝外资流入的战略信号。

如前所述,外汇贮藏占进口金额比重、短期外债占外汇贮藏比重能够分歧反应出口收入制止、外部融资枯槁状况下,外汇贮藏付出进口、归还短期外债的材干。尔后,为遮盖更广大的危急由来,搜罗IMF正在内的研讨发端愚弄组合目标反应一邦贮藏充塞性。然而,咱们以为,IMF谋划的适度贮藏领域思索的是浩瀚危急同时发生的异常状况。这种情状下,大片面邦度都经不起外汇贮藏的挤兑。

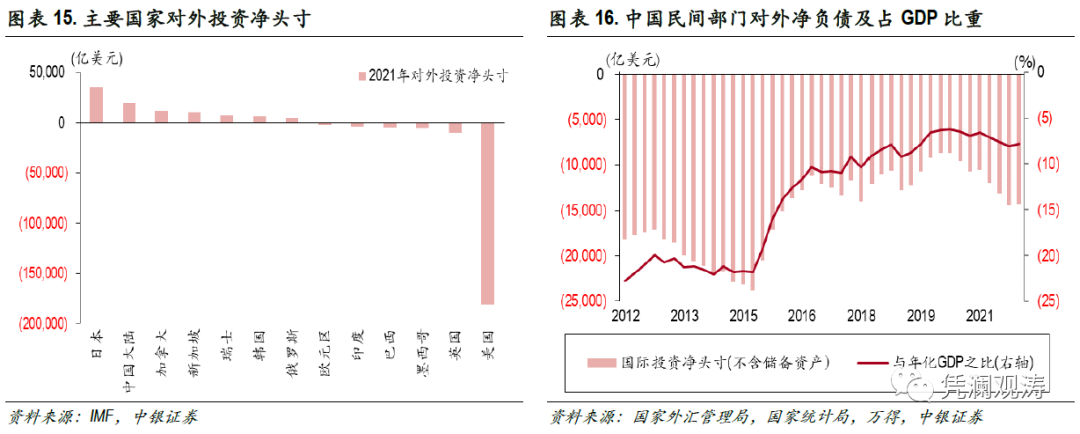

何况,中邦持有的大批贮藏资产领域显著高于其他邦度,导致对外资产总体大于对外欠债,是宇宙第二大净债权邦度。即使剔除贮藏资产之后,民间部分为对外净欠债,但近年来净欠债领域及其占GDP比重均浮现显著降低,对外部分韧性巩固,意味着抵御外部进攻材干提拔。

外汇贮藏是紧要的外部活动性缓冲,特别对待新兴市集而言,能够明显下降钱币垂危爆发危急,是金融坚固压舱石。但外汇贮藏领域并非越众越好,由于边际效应跟着外汇贮藏领域增进而递减,同机遇会本钱越来越高[10]。

一是,持有过众外汇贮藏并不经济。外汇贮藏筹备规矩是“安乐、活动、增值”,即起首确保安乐性和活动性,并正在此条件下争取普及投资回报,竣工外汇贮藏保值、增值标的。这决计了外汇贮藏苛重投向高信用品级、低回报率的昌盛邦度债券。而因为中邦对外投资苛重是贮藏资产,引进的投资则苛重是高本钱率的直接投资,这导致中邦固然是对外净债权邦,但投资收益永恒为负。

二是,持有过众外汇贮藏影响钱币战略独立性。2002-2014年,为防守群众币汇率过速升值,央行不断干涉外汇市集,所以外汇占款领域大幅增进,占央行总资产比重正在2013岁晚抵达最高值83.3%,成为央行投放本原钱币的苛重渠道。

而为了下降本原钱币投放压力,缓解信贷膨胀和资产泡沫危急,央行不得不举行大领域的冲销干涉法子,比方滚动发行央票、众次普及法定存款绸缪金率,但这些法子并未充实对冲央行资产欠债外扩张带来的影响。

三是,外汇贮藏具有向下刚性。2014年5月,咱们还正在叹息中外洋汇贮藏众了是个担任[11]。但2015年“8.11”汇改前期,境外里汇事态仍旧爆发变动,外汇供求联系自2014年7月发端逆转,血本账户从同年二季度发端转为逆差,外汇贮藏余额发端从2014年6月末高位回落。

汇改之后,为了坚固汇率,央行举行了外汇干涉。2014年7月至2016岁晚,外汇贮藏余额累计节减9827亿美元,此中营业惹起的外汇贮藏资产累计节减8208亿美元。2016岁晚,跟着外汇贮藏隔绝跌破3万亿美元越来越近,市集忧虑贮藏不敷用了,于是发端激辩“保汇率”依旧“保贮藏”。

四是,必要体贴地缘政事危急对邦度金融安乐的影响。西方邦度对俄罗斯举行联络制裁,搜罗冻结俄罗斯央行正在西方邦度央行或托管银行存放的外汇贮藏。

过去十众年,中外洋汇贮藏中的美元占比降低,意味着外汇贮藏众元化、阔别化筹备博得较大进步。但因为外汇贮藏可投资的资产物种较少,阔别化筑设空间相对有限。若是爆发地缘政事危急,中邦持有的大领域外汇贮藏会倒持泰阿。

战后,外汇贮藏充塞性法式资历了从体贴进口付出材干,到体贴短债偿付材干,再到体贴更广大危急的演进。相对待昌盛经济体而言,新兴市集邦度因为当地金融市集不昌盛,本币并非硬通货,所以必要积聚大批外汇贮藏,以应对潜正在的邦际进出进攻。

从守旧预警目标来看,中外洋汇贮藏正在1994年汇率并轨前后从缺少转为阔绰,2021年外汇贮藏仍能遮盖14.5个月的进口领域,短期外债占外汇贮藏比重为44.5%,远低于100%的邦际防备线。

从IMF充塞法式来看,2004年以还中邦本质外汇贮藏领域从过众转为适度,2021岁晚低于适度领域上限但高于下限。值得指出的是,IMF对各外洋汇贮藏充塞性举行单纯、完全评估存正在限制性。由于近年来群众币汇率弹性巩固,群众币邦际化水准普及,有助于下降对外汇贮藏的依赖。若是将中邦本质贮藏与类自正在浮动汇率下的适度领域比拟展现,迄今为止中邦超过适度领域下限更众。

将外汇贮藏与外债差额视为一邦本质持有的外汇贮藏,再与进口金额比拟,以评估贮藏是否充塞,这种本事值得商榷。这不是邦际通行的做法,是基于外汇挤兑情状的异常假设。中邦事新兴市集邦度中少数的外汇贮藏大于外债余额的邦度。而且,外债余额中交易融资占比约为15%,若是将外债余额齐备从外汇贮藏中剔除再与进口金额比拟,会涉及反复谋划题目。

外汇贮藏以外,汇率弹性增进、本原顺差较大、民间外汇较众、宏观慎重管束、外汇战略调治组成保卫中外洋汇市集坚固的“五重维持”,会下降对外汇贮藏的依赖。而且,外汇贮藏边际效应递减,但持有本钱递增。所以,中邦不宜从新找寻外汇贮藏越众越好。暂时市集从新体贴中外洋汇贮藏够不敷用的题目,反应了一种市集心焦,必要安妥指引、根本治理。

本呈文切确外述了证券明白师的个⼈见识。该证券明白师声明,本⼈未正在公司内、外部机构兼任有损本⼈独立性与客观性的其他职务,没有控制本呈文评论的上市公司的董事、监事或⾼级管束⼈员;也不具有与该上市公司相闭的任何财政权柄;本呈文评论的上市公司或其它第三⽅都没有或没有允许向本⼈供应与本呈文相闭的任何赔偿或其它甜头。

中银邦际证券股份有限公司同时声明,将通过公司⽹站披露本公司授权群众媒体及其他机构刊载或者转发证券研讨呈文相闭状况。如有投资者于未经授权的群众媒体看到或从其他机构取得本研讨呈文的,请把稳行使所取得的研讨呈文,以防⽌被误导,中银邦际证券股份有限公司错误其呈文明了和行使承控制何职守。

格外指点:若是咱们行使了您的图片,请作家与本站相闭索取稿酬。如您不期望作品浮现正在本站,可相闭咱们恳求撤下您的作品。

转载请注明出处:MT4平台下载

本文标题网址:外汇公司怎么赚钱是世界第二大净债权国家