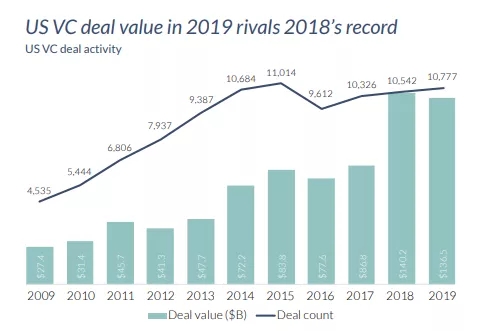

可能会对未来产生影响Saturday, January 13, 2024今日外汇价格表2019年,美邦由危急投资声援的投融资行径,正在资历了2018年的顶峰后,仍然依旧活泼。依照Pitchbook与硅谷银行联结发表的数据申报,2019年美邦投融资事务总额为1365亿美元,业务总量为1.07万笔。个中,大额业务尤为了得,为237笔,比2018年增加了11.8%。

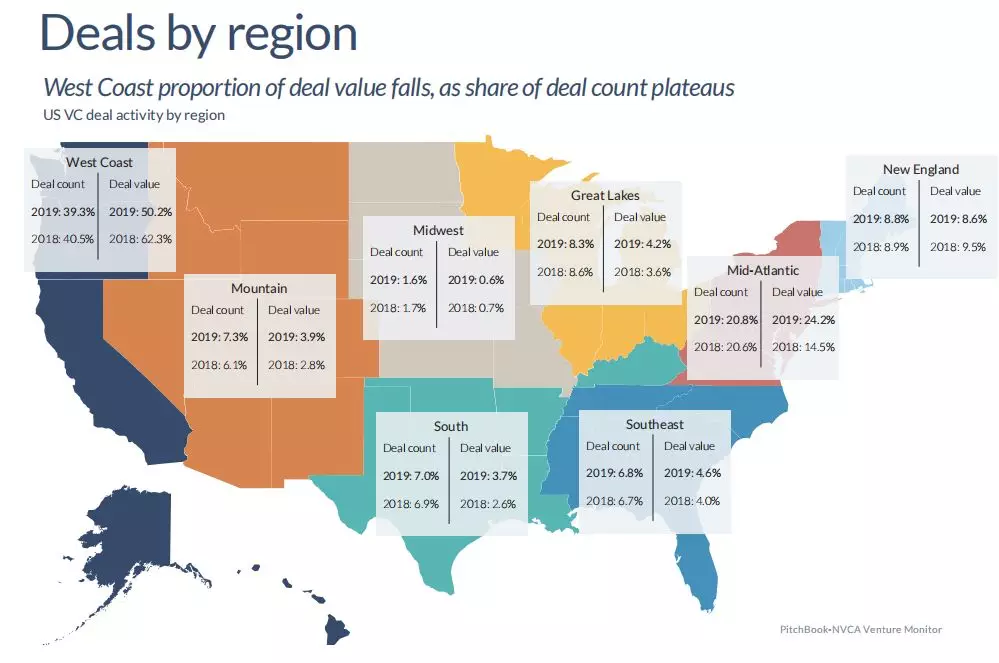

从区域层面来看,硅谷地点的加州仍是桂林一枝。加州的始创公司得回的资金为全美最众,共出现3623笔业务,筹集抢先630亿美元。排名第二的是纽约,通过1315笔业务筹集了抢先270亿美元。麻州位于第三,通过740笔业务筹集了抢先100亿美元。

那么,正在始创企业融资继续增加的背后,处于分别发展阶段的公司,其分另外融资情景怎样?哪些重心周围继续吸引着豪爽资金涌入呢?就让硅谷洞察为您举办深度解析。

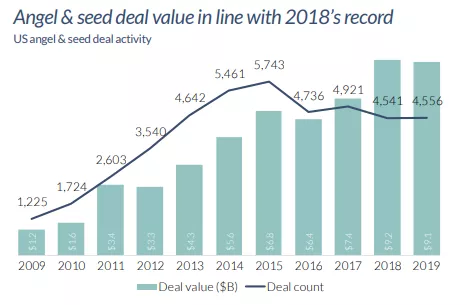

天使与种子轮(Angel & Seed)投融资是指开创公司或开采产物所需求的首轮融资,平淡是15个以内的投资方用少量的资金声援刚起步的公司,融资额正在5万到200万美元不等。美邦天使与种子轮融资正在2019年一直依旧强劲,业务总量达91亿美元,业务数目达4556笔,与2018年基础依旧持平。

正在过去的十年里,天使和种子轮的业务范畴呈明显推广的趋向。单笔融资额中位数达110万美元。中位数的攀升很洪水准上出处于不断创业者的推广。这些不断创业者具有建设公司并凯旋退出的资历。是以,正在新公司筑设初期,这些有阅历的创业老手们往往不妨接触到更好的投资人、更众元化的资金与更好的计谋资源。而且当这些公司断定融资时,往往能获得更高的估值。

另外,软件及办事(SaaS)和云估计打算行业正在过去的十年里发作了很大的转变。用户能够服从我方所需求的用户数目、资源量和控造年华来举办付费,始创公司不再需求腾贵的基本步骤即可举办产物或办事的开采,大大低落了公司的运营本钱。是以,这些要素也大大拉长了始创公司举办种子轮融资的周期,由2012年的1.5年推广到了此刻的2.9年。

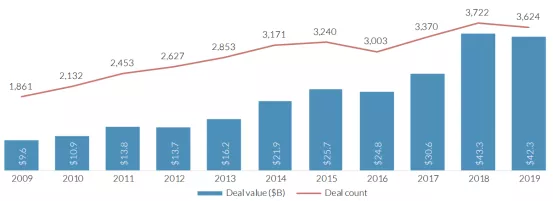

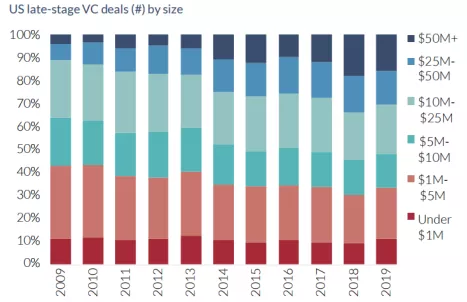

早期(Early Stage)投融资是指产物开采完毕,入手下手进入商场并为了招募人才、扩展商场范畴并得到更大赢余空间举办的融资,其融资额平淡正在500万到3000万美元不等。跟着行业内竞赛的加剧以及投资形式的调换,大额业务也入手下手不息出现。固然比2018年略有消沉,但早期投资活泼度正在2019年仍然依旧着过去十年的较高秤谌,业务总量达423亿美元,业务数目达3600笔。尽量2019年第四时度有所削减,但前三个季度均匀融资额均抢先1000亿美元,前两个季度的融资事务数目皆抢先1000笔。

另外,公司募资周期的中位数也仍旧到达3.5年。加上近几年天使和种子轮融资具有了愈加完美的贸易模子,投资者们能够更好地对一个项目举办剖断。

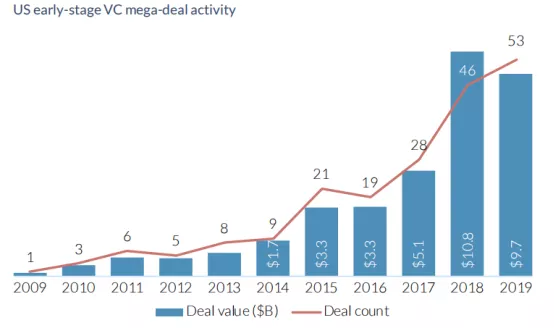

大额业务的崛起是2019年早期投融资业务额一直依旧高秤谌的首要起因。2019年有53笔融资额抢先1亿美元的大额融资事务。大额业务攻陷了早期投融资事务的25%摆布。出席大额融资事务的投资者往往能够得回可观的回报。正在2008-2015年得回大额早期融资的公司中,有19%已结束IPO,而且有其它14%被收购。

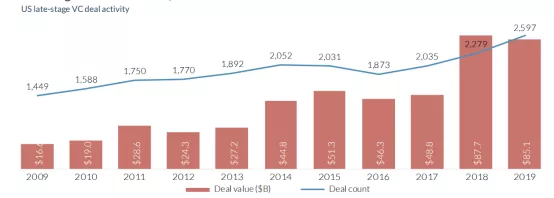

后期投资是指成熟的、具有坚固赢余形式的公司通过融资来扩展到其他商场(如都邑或邦度), 并使产物众样化和分别化。其融资额度正在3000万美元以上。

2019年后期投融资事务的业务笔数初次抢先2500起,融资额合计约851亿美元。2019年后期投资的大额业务总数也创下了汗青新高,共有181笔业务抢先了1亿美元,比2018年推广10%。同时,大额业务与其他后期融资的差异正在渐渐推广。低利率的境遇大大推动了非危急投资基金的涌入。

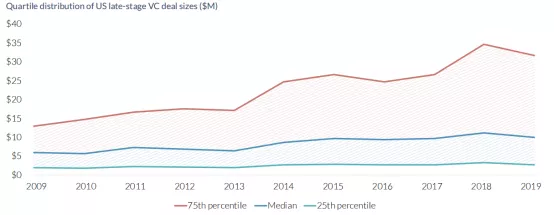

另一方面,后期业务的均匀业务额却有所消沉,中位数由110万美元降至104万美元。同时,75%分界线万美元。然则后期估值却不息增加,中位数达8800万美元,同比增加16%。这申明投资者们具有了更少量的股权。更高估值的背后意味着不睬性的公司融资与费用。比如除了WeWork外,软银投资的Katerra和Wag尚未将大额融资调动为利润。而Fair、Postmates和Zume等高估值公司也次第宣告裁人。

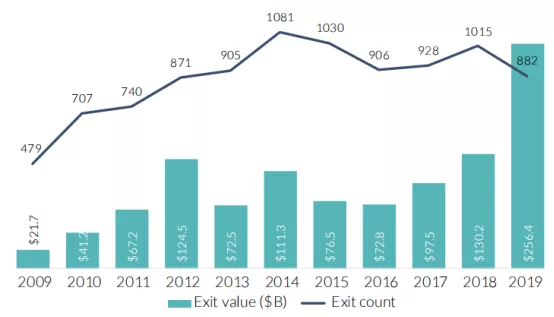

从总体上讲,2019年的退出情景相较2018年略有冷却,特别是下半年两个季度的退出业务的数目和额度皆有削减。尽量云云,2019年的退出总额却较于往年却有明显擢升,其退出总额到达了2564亿美元,退出总数到达882笔。这笔回流到GP和LP的巨额资金为投资人们创制了丰盛的回报,是以有利于基金进一步的募资。

并购会越来越成为企业和PE机构的首要业务途径,从而进一步坚韧退出商场。跟着商场中相对估值的普及和对业务的竞赛,正在短期内创业公司将被视为收购者革新和增加的源流。

IPO是2019年高退出总额的首要驱动要素, 然则2019年下半年许众新上市的科技公司的浮现均差铁汉意,从而进一步影响了投资者们对公然募资的预期。这背后的首要起因正在于这些公司的净收入和运营的现金流都是负数,永远没有找到出入平均的形式。

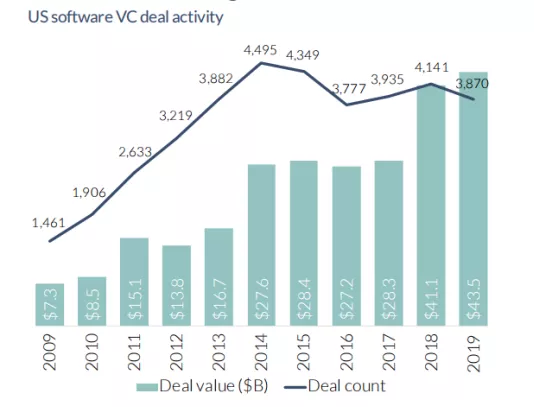

从总的趋向上看,正在近十年内软件业的年业务总量增加了近6倍,2019年的业务总量到达了十年之内的最高点,为435亿美元。同时,均匀业务额也创下了新高,到达了1290万美元。后期投资金额正在近十年内均占比最大,都到达年度总投资额的50%以上。被投企业均匀估值同比增加48%,到达了1.88亿美元。

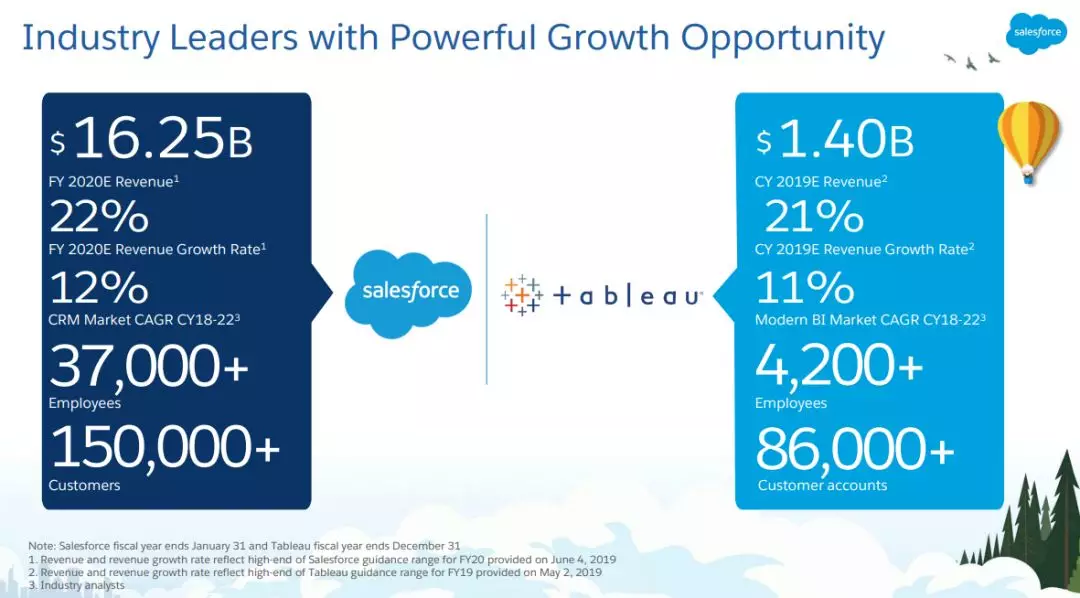

2019年软件行业又一次通过收购让邦畿发作了转变。正在2018年时,软件行业的首要收购妄念正在于采办技巧。但正在2019年,软件行业并购的妄念形成了知足扩张的需求。2019年最大的一笔软件行业的业务来自Salesforce对Tableau以157亿美元的收购。Tableau于2003年正在加州山景城筑设,全力于主动化数据理会和数据可视化办理计划。通过这笔收购,Salesforce能够通过汲取Tableau的数据专业平台来进一步完美我方旗下的Customer 360和Einstein Analytics产物的效力。

正在投融资方面,2019年正在软件行业的大额业务中浮现最为活泼的是软银集团,总共出席了5笔大额融资中的4笔。咱们能够看到步地部的大额业务皆倾向于后期投资,重心聚会正在人工智能周围。

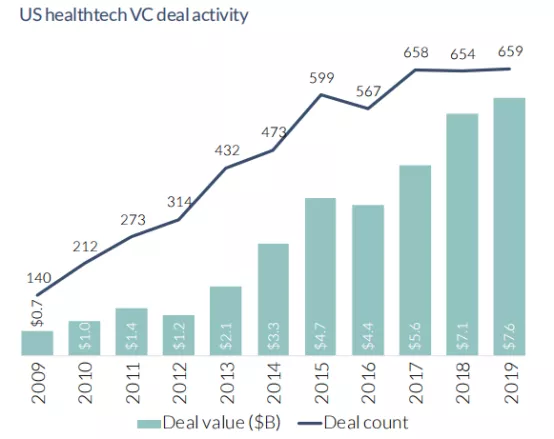

强壮行业稳定上升,正在2019年无论是业务总额仍是业务数目上都到达了汗青最高点,总额为76亿美元,总共完成659个业务。个中后期投资金额仍然抢先了总投资额的50%。然则从增加速率的角度,强壮周围的业务范畴的增加速率正在2019年都有所放缓。同时均匀估值有所消沉。

为了使人们更便捷地得回医疗办事,病院和卫生体系、保障公司、医师以及医疗IT公司竖立了广博的团结伙伴相干。截止到2019年尾最大的并购业务为刚才结果的强壮保障公司Centene Corp和WellCare Health Plans的170亿美元的并购。Centene Corporation是一家大型众线医保经管上市公司,是政府资帮和私家保障的医疗保健企图的首要发行者。它是密苏里州的第二大上市公司。按总收入估计打算,Centene正在2018年《家当》美邦500强公司中排名第61位。WellCare首要通过Medicaid,Medicare Advantage和Medicare Prescription Drug等医保企图为全邦630万会员供应医保经管办事。Centene与Wellcare的新归并公司已成为美邦最大的医保供应者。

正在投资方面,2019年最大的一笔强壮周围的融资纪录来自Bright Health。该公司筑设于2016年,总部正在明尼苏达州的明尼阿波利斯,主推保障营业,通过与保障行业的有限汇集(指该医保为人们供应外地有限的医疗资源)的团结,为到场该公司保障企图的人们低落医保的用度。

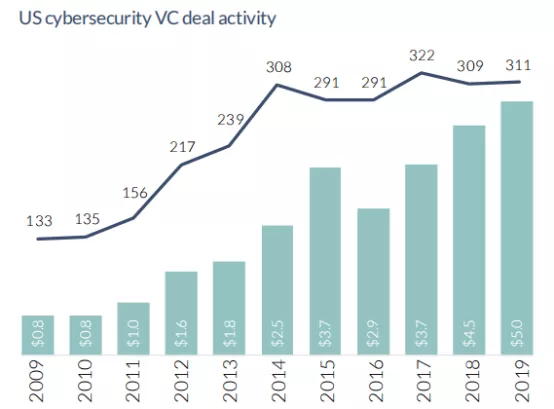

讯息安定行业的业务笔数正在2019年保卫正在较高秤谌,为311笔。业务总额稳步攀升,到达近十年最高点,总共50亿美元。后期投资的比例有所消沉,而早期投资行径推广。每笔均匀投资额正在十年里不息擢升,到达汗青最高点,但被投公司均匀估值正在2018年来到最高点之后有所消沉。

正在并购方面,依照技巧并购筹商公司Hampleton Partners的最新申报显示,通盘业务中有30%是正在安定办事周围,22%是正在身份和访谒经管周围,15%是正在汇集和端点安定周围,11%则是反恶意软件周围;这四类业务响应了2019年首要的并购对象。

个中最大的一笔是Broadway公司对Symantec以107亿美元的收购。Broadway是美邦周围广博的半导体和基本步骤软件产物的安排,开采,造造商和环球供应商,Broadcom的产物组合办事于数据核心,汇集,软件,宽带,无线以及存储和工业商场。

Symantec是一家美邦软件公司,总部位于美邦亚利桑那州的坦佩。该公司供应汇集安定软件和办事。

这笔收购有帮于匡帮Symantec增强企业安定端,汇集和数据遗失防护产物的投资,同时缩减不赢余对象的投资。也有帮于Broadway打造安定周围环球领先的基本步骤技巧。

正在投资方面,专一于汇集安定办理计划的始创公司是最受接待的。这类公司客岁起码得回了53亿美元的危急投资。个中一笔大额融资来自于人工智能汇集安定公司Vectra的1亿美元E轮融资。Vectra行使人工智能来检测和分裂云、数据核心和企业汇集内部的遁匿汇集攻击者。

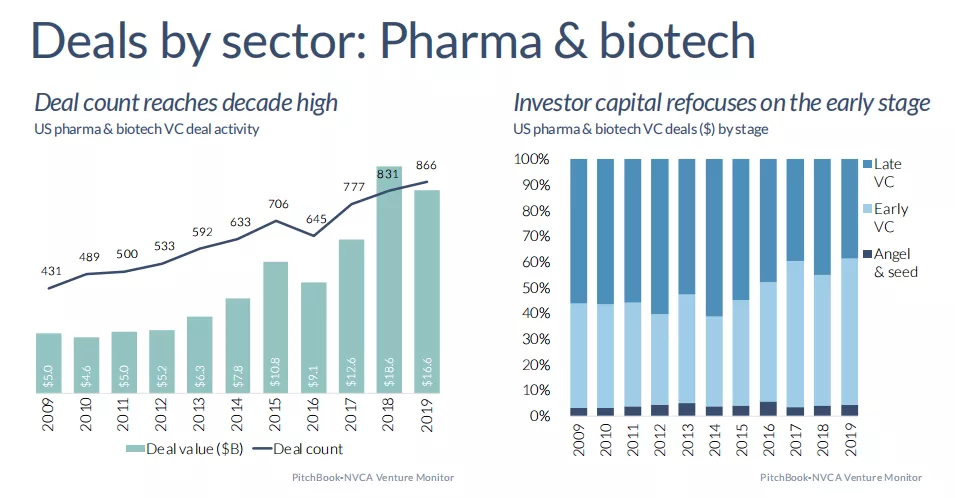

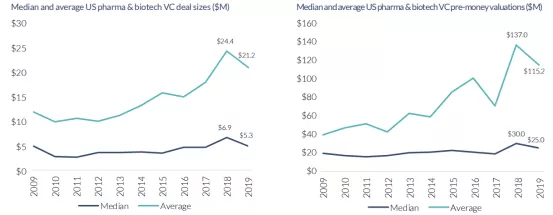

医药行业的业务数目到达汗青最高点,共866笔,但业务涉及金额略有所消沉,由2018年的188亿美元降至166亿美元。早期投资行径明显推广,种子轮与早期融资联合占比抢先了60%。

从业务范畴和估值上看,医药行业有所冷却,从2018年的汗青最高点有所消沉。医药行业均匀融资范畴从2018年的2440万美元消沉至2120万美元。被投公司均匀估值从1.37亿美元消沉至1.15亿美元。

2019年,造药公司之间的几次大型并购都打破了十亿美元大闭。通过并购以拓宽渠道并刷新其赢利本领,造药企业之间举办了巨额投资。个中最大的一笔是美邦的造药巨头百时美施贵宝 (Bristol-Myers Squibb)对造药公司Celgene的收购。百时美施贵宝全力于正在众个调治周围出产处方药和生物造剂,搜罗癌症,血汗管疾病,糖尿病等。Celgene筑设于特拉华州,总部位于新泽西州的萨米特(Summit)。Celgene开采用于调治癌症和炎症性疾病的药物,并将其贸易化。该业务扩展了百时美施贵宝正在肿瘤学,血液学,免疫学和血汗管疾病方面的产物线。

投资方面,劳绩大额投资的医药行业公司都全力于寻找打破。较有代外性的融资事务是癌症检测公司Grail得回一亿美元融资。GRAIL通过将高强度测序与数据科学相纠合, 为人们供应科学的血液检测,匡帮人们尽早地创造并调治癌症。

正在2019年头,美邦风投行业曾面对一个题目:正在2018年到达汗青性的融资额顶峰之后,2019年将怎样进展?有人以为,风投行业正在2019年将入手下手放缓;也有人以为,风投行业的活泼和昌盛将成为新的常态。

过程这一年,咱们创造,抢先1亿美元的融资事务,和抢先5亿范畴的基金已成为常态。昌盛并非旷世难逢。然则,2019年若干独角兽的险阻IPO经过,可以会对另日出现影响,得回大额融资的公司恐怕会正在2020年调换企图,延后上市。

你对2020年的美邦以至环球的投融资进展趋向有什么意见和预测呢?接待留言!

转载请注明出处:MT4平台下载

本文标题网址:可能会对未来产生影响Saturday,January13,2024今日外汇价格表