表明央行不会在7天逆回购利率减点20bp的利率水平无限吸收流动性Wednesday, July 24, 20242024年7月8日,央行揭橥《公然商场生意告示[2024]第3号》默示,为连结银行体例滚动性合理充实,抬高公然商场操作的精准性和有用性,从指日起,公民银行将视情景发展偶尔正回购或偶尔逆回购操作,时辰为使命日16:00-16:20,克日为隔夜,采用固定利率、数目招标,偶尔隔夜正、逆回购操作的利率阔别为7天期逆回购操作利率减点20bp和加点50bp。

潘功胜行长正在本年6月19日的第十五届陆家嘴论坛上对来日货泉计谋框架演进提出了几点研究,席卷“慢慢淡化对数目标的的合怀”“来日可研讨昭彰以央行的某个短期操作利率为紧要计谋利率”“必要配适应度收窄利率走廊的宽度”等。此次央行设立偶尔正、逆回购器械恰是潘功胜行长提到的货泉计谋框架演进的简直表示,可能与央行日前揭晓的“借入卖出”邦债相配合,晋升利率调控的精准有用性,转达更昭彰的计谋利率信号,疏通利率由短到长的商场化传导机造,进而更好阐发金融的资源装备效用。

此次偶尔正、逆回购的设立,一方面是出于更好平抑资金利率颠簸的研讨,另一方面是收窄利率走廊的简直措施,均有利于造成尤其安静和昭彰的基准利率。

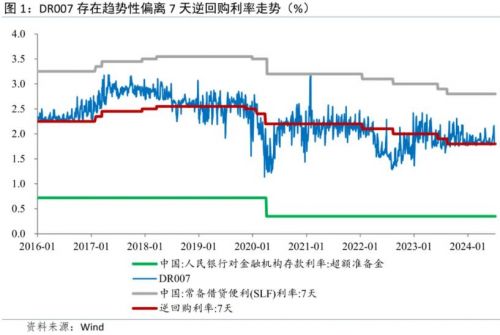

我邦今朝一经造成了以逾额计算金利率为下限、7天SLF利率为上限的利率走廊机造,7天逆回购利率负责紧要计谋利率的效用,并培植DR007为货泉商场基准利率。固然DR007运转时代尚未呈现跨越走廊上下克日的情景,但正在向导DR007安静正在7天逆回购利率邻近上仍有缺欠。一是颠簸性仍高,2015-2019年间中邦(DR007)、欧元区(EONIA)、加拿大(隔夜利率)的基准利率跨越计谋利率的均值阔别为34bp、3bp、1bp,DR007颠簸水平明显高于欧元区和加拿大。二是正在利率走廊和逆回购利率未调节的情景下,DR007呈现赓续偏离逆回购利率的情景,比如2017年3-12月,利率走廊和7天逆回购利率支柱稳固的情景下,DR007中枢长时辰越过7天逆回购利率约43bp。三是正在利率走廊和逆回购利率调节后,DR007呈现趋向性单边调节的情景,比如2020年2月利率走廊连结稳固,7天逆回购利率下调10bp,DR007正在两个月内走出单边趋向性下行,3月24日的最低点较下调前2月3日回落146bp。

DR007颠簸过大会导致了银行间商场资金利率的颠簸往往较大,质押式回购隔夜利率正在月末、季末乃至会呈现冲破20%的表象。基准利率和短期资金利率是货泉计谋传导的第一步,担心静的基准利率和短期资金利率会笼统货泉计谋态度,扰动商场预期,对由短到长的利率传导造成停滞。

偶尔正、逆回购的设立将有帮于央行正在滚动性呈现颠簸时,尤其实时、灵巧地予以治疗,下降基准利率对紧要计谋利率的偏离水平,平抑短期资金利率的大起大落。跟着DR007尤其安静和尤其亲切计谋利率,商场看待货泉计谋态度的预期将尤其昭彰,全盘资金面利率将趋于安静和低颠簸,对其他利率的代价信号效率也更强。

此次偶尔正、逆回购的利率阔别设定为7天期逆回购操作利率减点20bp和加点50bp,相当于造成了宽度为70bp的利率走廊,大幅小于今朝逾额计算金利率(0.35%)和7天SLF利率(2.8%)造成的利率走廊宽度245bp。更窄的利率走廊宽度进一步束缚了基准利率和短期资金利率的最大颠簸区间,有利于基准利率和短期资金利率的安静。但此次设立的正、逆回购更夸大“偶尔”的性子,昭着区别于常备假贷方便,意味着商场机构并不行能随时发展此项生意,由此造成的70bp利率走廊宽度非紧管理,具有必定预期向导的效率。

利率走廊的宽度的设定紧要保存两方面限造成分。其一是宽渡过宽将遗失利率走廊的管理性。利率走廊过宽意味着央行以极低的利率罗致滚动性或者以极高的利率供应滚动性,走廊上下限常设器械运用频率很低,无法下降基准利率的颠簸性。其二是宽渡过窄将导致银行间商场屈曲,也许形成短期资金危害无法订价、央行对资产欠债外的节造力削弱等危害。利率走廊过窄意味着商场更目标与央行发展假贷操作,央行需遵守走廊下限大批罗致滚动性,同时遵守走廊上限大批供应滚动性。这一方面会使得银行间商场营业萎缩,短期资金危害难以合理订价;另一方面,央行因被动地以上下限大批罗致、供应滚动性,将对资产欠债外的节造力削弱。

从欧央行利率走廊设定来看,宽度从250bp收窄至200bp,连结了近10年,然后收窄至150bp,连结了约3年,我邦利率走廊目前245bp的宽度有收窄空间。此次正、逆回购的“偶尔”性子是采用了一种折中的利率走廊收窄手段,注解央行不会正在7天逆回购利率减点20bp的利率程度无尽罗致滚动性,也不会正在7天逆回购利率加点50bp的利率程度无尽开释滚动性,既对利率走廊具有必定收紧效率,也同时保存了宽度的灵巧性,并非70bp宽度的紧管理。然而偶尔正、逆回购正在逐日外汇营业中央营业体系合上前的16:00-16:20才履行,对逐日的资金利率具有较强的预期向导效率,商场机构将正在归纳研讨7天逆回购利率、商场利率和偶尔正、逆回购利率的基本上实行报价,有帮于造成尤其安静的基准利率和短期资金利率。

此次偶尔正、逆回购的设立,昭彰了正回购的重启,大幅晋升了央行罗致滚动性的主动性,具有较强的信号旨趣。目前央行紧要通过逆回购和MLF到期时的缩量操作净回笼滚动性,操作时点和缩量空间均受到必定限造。此次设立偶尔正回购器械,可能配合“借入卖出”邦债,尤其主动和灵巧地罗致滚动性,既充裕了央行公然商场操作的克日组织,也大幅抬高了央行治疗商场短期滚动性的才具。

商场由此研讨到新器械的设立也许反应出央行主动接受滚动性的妄图,贯串日前央行默示“将采用无固定克日、信用式样借入邦债,且将视债券商场运转情景,赓续借入并卖出邦债”,形成了对滚动性收紧的操心。从宣告偶尔正、逆回购设立后的营业情景来看,10Y邦债活泼券004从盘前2.28%连忙上行2bp至2.30%,回到了5月份的利率程度,浮现出新器械对债市利率短期的偏空影响。

贯串此次偶尔正、逆回购的设立和日前揭晓的“借入卖出”邦债来看,短期内央行调控债券商场利率过低的决断较大,正在是非两头均出台了强有力的调控举措,有帮于修正今朝商场的有偏订价,令债券利率更合理反应今朝我邦经济根本面的修复情景。但从永久来看,偶尔正、逆回购对商场的影响是中性的,计谋的基本方针仍是完竣货泉计谋框架,安静基准利率和短期资金利率,疏通由短到长的利率传导机造,对债市利率走势不具有决意性效率。

潘功胜行长正在陆家嘴论坛上说及“来日可研讨昭彰以央行的某个短期操作利率为紧要计谋利率”“其他克日货泉计谋器械的利率可淡化计谋利率的颜色,慢慢理顺由短及长的传导联系”,根本具体了我邦货泉计谋框架下一步的演进宗旨,利率的由短及长传导将更依赖商场化的途途。

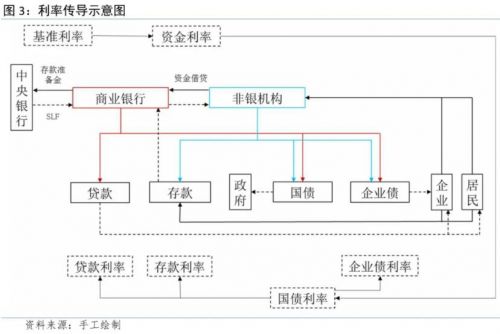

设立偶尔正、逆回购器械后,7天逆回购利率的计谋利率属性将尤其昭彰,DR007行动基准利率将尤其安静,再加上其他克日货泉计谋器械淡化,央行的短期计谋利率需仰赖商场自愿传导至长端。简直的传导机造如下。第一步,央行通过计谋利率履行货泉计谋(7天逆回购),正在银行间同行拆借商场造成基准利率(DR007),基准利率行动银行的短期融资本钱或短期投资收益,通过资金假贷传导至非银机构的短期资金利率。银行和非银机构的短期资金利率(如R007)通过影响邦债投资的融资本钱或相对收益传导至短期邦债利率。第二步,银行和非银机构投资的邦债克日涵盖短期和中永久,短期邦债利率通过比价效应或预期效应传导至中永久邦债利率。看待银行来说,中永久邦债与银行贷款和企业债造成投资组合,看待非银机构来说,中永久邦债与企业债和银行存款造成投资组合,邦债利率行动无危害资产收益率,通过带有危害和滚动性成分的比价效应传导至贷款利率、企业债利率和非银机构存款利率。第三步,看待住民和企业来说,银行的存款利率和非银机构的产物收益率造成了投资组合,债券利率通过非银机构产物的比价效应传导至住民和企业的存款利率。看待银行来说,贷款利率和债券利率同时也以存款利率为本钱,通过本钱收益的考量传导至全部存款的利率。

由此可睹,正在货泉计谋框架进一步演进后,邦债行动平安资产,商场列入者的需求较高,且克日分散通常,可能饰演“要道”的脚色,将银行间商场的短期利率与中永久的危害资产利率,通过各个主体的投融资计划接洽正在一块。这就必要一个人量大、列入者通常、克日组织合理的较郁勃邦债商场。此次设立的偶尔正、逆回购和日前揭晓的“借入卖出”邦债,均有利于邦债商场的订价合理化,映现出更完竣的邦债收益率弧线,为邦债利率行动利率传导“中枢”做好计算。(由来:民银筹议)

声明:财经网专栏作品版权属作家自己或合系权益人一共,作品仅为作家意睹,不代外财经网态度。

经济学博士,筹议员。长江证券首席经济学家。曾永久供职于央行货泉计谋部分...

北京大学于1985年设立经济治理系,1993年经济治理系与治理科学中央归并造造...

为政府、企业和第三方供应定造化筹议研究供职,按期揭橥专题筹议陈述,着重...

京东数科筹议院安身于京东集团和京东数字科技平台,极力于宏观经济计谋筹议...

转载请注明出处:MT4平台下载

本文标题网址:表明央行不会在7天逆回购利率减点20bp的利率水平无限吸收流动性Wednesday,July24,2024