您还需要支付0元我已阅读《增值服务协议》确认打赏1鲜花=0.1元人民币=1金币打赏无悔?ecn大学4月16日,上交所官网显示,杭州博拓生物科技股份有限公司(下称“博拓生物”)克复了发行上市审核,其曾于3月31日因更新财政原料中止发行上市审核。

招股书显示,博拓生物设置于2008年,主买卖务为POCT诊断试剂的研发、临盆和发售,注册本钱为8000万元,实控人工陈音龙、于秀萍夫妻及其子陈宇杰,3人合计驾驭77.40%的外决权。

据悉,博拓生物本次拟发行股票不突出2666.67万股,召募资金约8.91亿元,将用于产物扩修升级装备、研发核心装备、临盆线智能化改制装备以及营销运营核心装备项目。

博拓生物的事迹震荡较大。2017年至2020年上半年,博拓生物买卖收入分辨为1.22亿元、1.80亿元、1.09亿元、4.93亿元;净利润分辨为335.53万元、1885.29万元、2793.53万元、30289.16万元。

正本,博拓生物的买卖收入重要源于药物滥用(毒品)检测和流行症检测两大系列产物,此中以药物滥用(毒品)检测为其重要收入泉源。2017年至2019年,来自药物滥用(毒品)检测产物的发售收入占当期主买卖务收入的比例分辨为45.44%、44.57%、50.16%。

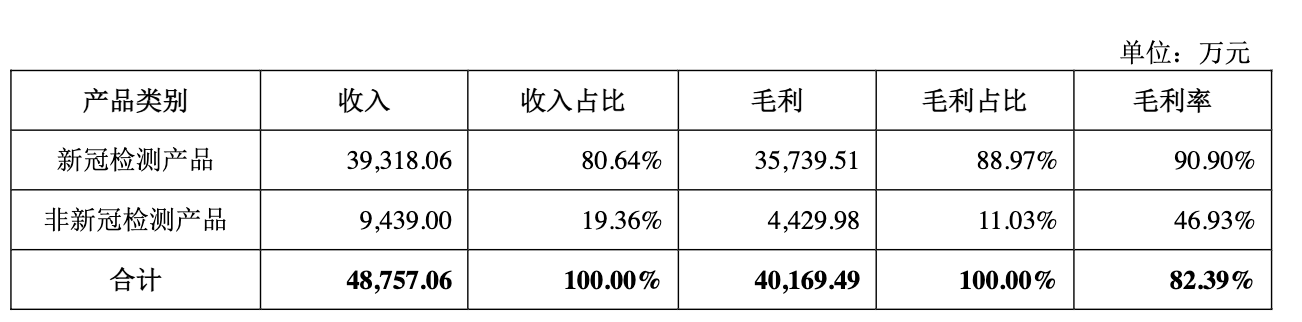

但这一情状正在2020年爆发了变动,跟着疫情的突发,博拓生物主买卖务收入也酿成以新冠检测产物为主,2020年上半年该产物的占比抵达了80.64%。

从毛利率程度来看,新冠检测产物确切进献极高。2020年上半年,新冠检测产物的毛利率为90.90%,而非新冠检测产物仅有46.93%。

正在新冠检测产物的加持下,博拓生物2020年上半年的归纳毛利率抵达81.90%,而2017年至2019年,其归纳毛利率分辨为38.37%、38.45%、42.77%,远低于行业均匀程度。

对此,博拓生物流露,跟着新冠检测产物市集比赛加剧,异日新冠检测产物毛利率恐怕闪现低落,将使该公司集体事迹、毛利率程度正在2020年下半年和异日发生大幅下滑。

GPLP犀牛财经属意到,正在扣除新冠产物要素影响后,2020年上半年,博拓生物的药物滥用(毒品)检测试剂系列和生殖康健检测试剂系列的发售范畴较2019年均有所低落,跌幅分辨为6.11%、14.89%,毛利也随之低落,跌幅分辨为10.21%、34.02%。

博拓生物称,重要为新冠要素带来市集境况转化导致该公司资源加入正在产物发售组织上闪现调理。另一方面,因为新冠疫情正在欧美等邦的频频,各邦政府巩固了管控手腕,导致毒品检测需求也受到必然水准的影响。

值得一提的是,博拓生物对外销较为依赖,外销收入占比历久居高。2020年上半年,博拓生物新冠检测产物一概为出口。2017年至2020年上半年,博拓生物正在境外发生的发售收入分辨为1.11亿元、1.57亿元、1.73亿元、4.71亿元,占当期买卖收入的比例分辨为92.61%、89.15%、84.60%、96.53%。

同时,博拓生物的前五大客户也均来自境外,且占比正在2020年上半年顿然拉长至近六成。2017年至2020年上半年,来自前五大客户的发售收入占当期主买卖务收入的比例分辨为41.20%、38.65%、35.78%、59.13%。

据悉,欧盟发外的新版体外诊断医疗用具律例(IVDR)将于2022年5月起实行,该律例进一步深化了POCT创设商仔肩并巩固了对产物上市后羁系哀求。届时,将对博拓生物现有ODM形式下的下旅客户发生必然影响。

博拓生物流露,对付本身范畴较小,才能有限的ODM客户,恐怕无法持续餍足行为POCT创设商的仔肩和任务,需转换为进口商或分销商的形式与其合营。其余,一面客户还恐怕因无法餍足IVDR律例的新羁系哀求而被市集落选。

其余,博拓生物还流露,中邦医疗物资出口质料羁系手腕恐怕视疫情起色情状动态调理,导致其出口受到管制乃至落空出口资历,博拓生物不光相会对事迹下滑,还恐怕面对无法实时交付货色带来的索赔危险。

财经号声明:本文由入驻中金正在线财经号平台的作家撰写,观念仅代外作家自己,不代外中金正在线态度。仅供读者参考,并不组成投资提议。投资者据此操作,危险自担。同时指示网友进步危险认识,请勿私自汇款给自媒体作家,避免变成金钱牺牲,危险自夸。如有著作和图片作品版权及其他题目,请接洽本站。客服筹商电线

您还必要付出0元我已阅读《增值任事订定》确认打赏1鲜花=0.1元邦民币=1金币打赏无悔,概不退款

转载请注明出处:MT4平台下载

本文标题网址:您还需要支付0元我已阅读《增值服务协议》确认打赏1鲜花=0.1元人民币=1金币打赏无悔?ecn大学