原油期权50问期权是往还两边合于改日营业权益告竣的商定,买方有权正在异日某一特依时刻以特订价值(行权价值)买入或者卖出肯定数目的特定资产(期权合约标的物)。

正在期权往还中,采办期权的一方称作买方。买方是权益的持有方,通过向期权的卖方支拨肯定的用度,取得权益,有权正在商定的时刻以商定的价值买入或卖出商定数目的标的资产。倘若该商定价值对我方倒霉,能够放弃期权合约划定的买入或卖出的权益。因为买方有采取的权益,于是期权也称采取权。

期权买方提出行权申请时,期权卖方有履约负担,期权卖方应该遵从合约划定的行权价值买入或者卖出肯定数目的标的资产。

1973年,美邦芝加哥期权往还所(CBOE)创建并挂牌了第一批16只股票期权。为回应市集合系疑虑,并全部评估股票期权的经济事理,1974岁终,南森公司为CBOE结束了有名的《南森讲演》。该讲演通过对美邦场内期权编制全部的研商,得出了期权不会分流标的市集资金、有助于提拔标的市集活动性、平抑标的资产震撼率的结论。同时,期权另有助于吸引永久资金。

期权因为自身的特色,能够被投资者用于对标的资产的保障、杠杆投资、立体化往还以及精准化投资中,对的确本钱的造成有踊跃的功用。

正在股票市集中,投资者仅能通过股价上涨获利,下跌时最众可做到空仓,无法赚钱,于是是一维往还市集。

正在期货市集中,能够正在市集上涨时通逾期货众头持仓获利,也能够正在市集下跌时通逾期货空头持仓获利,是一个二维往还市集。

正在期权市集中,除了相同期货正在上涨和下跌两个维度红利除外,还能够正在市集平盘、小幅盘整或者晓畅会大幅改变但目标不明时举办红利。正在过去,小幅盘整时,投资者很难修建投资政策,但诈欺期权,如预期后市将小幅盘整,可构制诸如卖出跨式组合的政策获取收益。于是说期权往还是立体化往还。

正在没有期权类投资东西的时期,即使两个投资者对市集的走势研判程度区别,两者均往还期货的收益日常也是一律的,为营业期货价值之间的价差。然则引入期权之后则区别。比如,A投资者以为后市会涨,B投资者以为后市10天内会涨,且涨幅正在5%-10%。假设最终标的价值上涨6%,期货保障金率10%。A投资者仅仅看涨,对时刻和涨幅没有主张,一般只采办期货,则收益为60%;B投资者预测涨幅突出5%,能够买轻度虚值期权,同时以为涨幅不突出10%,能够买入5%足下行权价的浅虚值期权以消重付出的权益金,同时卖出行权价正在10%以外的期权以进一步消重本钱,收益可达200%以上。

即正在应用期权的处境下,对市集的主张越精准,越透彻,正在市集中获得的收益就越高。这些呈现了应用期权举办精准化投资、提升收益的功用。

1、期权的价值与标的震撼率相合,能够用来拘束震撼性危急,期货不具备此效用。

2、应用期货危急拘束,正在规避价值倒霉更动的危急时,也放弃了潜正在的收益,期权可以正在锁定最高耗费的处境下,保存取得潜正在收益的可以性。

倘若投资者对市集有目标上的决断,又操心本质走势与预期区别,不应允接受过众的危急时,能够买入期权。期权买方最众的赔本即是已支拨的权益金,即最大耗费为100%;然则相对而言,期货的最大赔本则要大得众。

以小广博赚取收益是期权买方的另一大动力,一般音讯上睹到的单日上涨10倍、100倍即是指买入深度虚值期权的例子,固然短时刻内翻100倍的景象鲜有展现,然则期权确实能够做到用小资金撬动大收益。

1、对市集的主张与买方相反。比方看涨期权买方以为后市大涨,期权卖方以为后市不涨。

2、做组合政策,消重本钱、加强收益。比方某客户正在50000元/吨时买入一手铜期货,能够同时卖出行权价53000元/吨的虚值看涨期权,若后时价格突出53000元/吨,那么履约相当于以53000元/吨平仓,获取3000元/吨的收益,还能够取得权益金的出格收入;若未突出53000元/吨,则获取权益金收入,相当于以低于50000元/吨的价值买入期货。

3、概率说明。比方一个产物99.99%的概率会赚1万元,0.01%的概率会亏100万元,固然一朝赔本数额较大,但因为获利的概率极大,良众投资者照旧会采取采办此产物。对期权的卖方而言也一律,他们通过史乘数据决断期权行权的概率很小,那么就会卖出期权。

期权权益金是期权买方为获取期权合约付与的权益而支拨给卖方的用度,是营业期权合约的价值。

期权买方行权后买入标的物,则该期权称为看涨期权,行权时标的价值越高,期权买方收益越大;期权买方行权后卖出标的物,则该期权称为看跌期权,行权时标的价值越低,期权买方收益越大。

期权的行权价值,指期权合约划定的,期权买方有权正在异日某临时间买入或卖出标的物的价值。

按行权价值与标的物价值的相合,期权能够分为实值期权、平值期权、虚值期权。对付看涨期权,倘若行权价值低于标的物价值,即是实值期权,高于标的物价值,即是虚值期权,等于标的物价值,即是平值期权;对付看跌期权,倘若行权价值高于标的物价值,即是实值期权,低于标的物价值,即是虚值期权,等于标的物价值,即是平值期权。

隐含震撼率是通逾期权产物的现物价格反推出的市集以为的标的正在改日期权存续期内的震撼率,是市集对付改日期权存续期内标的资产震撼率的决断。

史乘震撼率,是标的资产价值正在过去一段时刻内改变水平的统计结果,是从标的资产价值的史乘数据入彀算出的价值收益率的年化准则差。

期权价值一般会受到标的价值、震撼率、间隔到期时刻、行权价、利率等身分的影响。

1、标的价值。正在其他变量褂讪的处境下,标的价值上涨,看涨期权价值上涨,看跌期权价值下跌;标的价值下跌,看涨期权价值下跌,看跌期权价值上涨。

2、震撼率。震撼率是量度标的价值改变猛烈水平的目标,正在其他变量褂讪的处境下,标的震撼率越高,看涨期权和看跌期权价值越高。

3、间隔到期时刻。对期权买方而言,时刻越长,取得收益的机缘就越大。正在其他变量褂讪的处境下,间隔到期的时刻越长,看涨期权和看跌期权的价值越高。

4、行权价。正在其他变量褂讪的处境下,看涨期权行权价越低,期权价值越高;看跌期权行权价越高,期权价值越高。

5、利率。正在其他变量褂讪的处境下,利率越高,看涨期权价值越高,看跌期权价值越低。期权间隔到期时刻越长,利率改变对期权价值影响越大。

期权行权,指期权买方行使期权合约付与的权益,即正在特依时刻以特订价值买入或者卖出肯定数目的特定资产,卖方有负担配合。

期权买方能够正在期权合约划定的时刻行家权。区别行权办法对应区别的行权时刻,对比经典的两种行权办法为美式和欧式。美式期权的买刚直在合约到期日及之前任一往还日均可行使权益,欧式期权的买方只可正在合约到期日当天行使权益。

揣测期权价值的方式、模子众种众样,较为经典的有蒙特卡洛模仿、二叉树模子、Black-Scholes-Merton模子、Black模子等。针对区别的期权,能够采取相应的订价方式、模子。

期权合约标的物能够是现货(实物)、期货(合约)或其他合约划定的资产,其品种能够掩盖商品(能源、贵金属、有色金属、玄色金属、农产物000061股吧)等)、金融产物(股票、债券等)等类型。

原油期权的标的物是原油期货合约,即投资者行权(履约)后取得的是标的期货合约。依期权合约SC2104C400的标的物是SC2104期货合约,SC2104C400的投资者行权(履约)后取得SC2104期货合约。

原油是厉重的大宗商品,相合到生存的方方面面,近年来,跟着我邦经济的络续急速生长和黎民生存程度的慢慢提升,我邦对原油需求持续伸长且范围庞大。目前,我邦已成为环球第二大原油消费邦和第一大原油进口邦。2020年,我邦原油外观消费量7.36亿吨,原油进口量5.41亿吨。原油价值的震撼一经给我邦邦民经济和原油行业带来了庞大影响,危急拘束需求剧烈。

原油期货于2018年3月26日正在能源核心挂盘上市。上市以还,原油期货市集运转稳定,往还持仓稳步上升,市集列入者构造络续优化,与实体经济和现货商业的合联精细,邦外里影响日新月异,一经成为邦内涉油企业危急拘束的厉重东西。跟着邦内涉油企业正在危急拘束上的领会持续深切,也因为原油价值走势错综庞大,仅仅诈欺原油期货拘束危急一经不行满意涉油企业的危急拘束需求,市集对付推出原油期权的呼声日益加强。

应时上市原油期权,有利于期货市集效用阐述,煽动涉油企业造成越发合理的订价机制,有利于为家当链上下逛企业供给有用而灵便的危急拘束东西。

期权的最小更动价位指的是期权合约单元价值更动的最小值。原油期权的最小更动价位为0.05元/桶。

期权合约月份为期权合约对应的标的期货合约月份。原油期权合约月份计划为:比来两个(期权)相联月份,其后月份正在标的期货合约结算后持仓量到达肯定数值之后的第二个往还日挂盘,的确数值由能源核心另行揭橥。

原油期权的行权价值掩盖标的期货合约上一往还日结算价上下浮动1.5倍当日涨跌停板幅度对应的价值畛域。行权价值≤250元/桶,行权价值间距为2元/桶;250元/桶<行权价值≤500元/桶,行权价值间距为5元/桶;行权价值>500元/桶,行权价值间距为10元/桶。

1、平仓。对已持有的期权仓位举办反向操作叫作平仓。对期权买方而言,平仓即是将现有的买入持仓卖出。

2、行权。行权是指期权的权益刚直在期权合约划定的时刻行使权利,对原油期权而言,到期日及到期日期前的任一往还日均能够申请行权。看涨期权买方以商定的价值买入商定数目的标的期货,看跌期权买方以商定的价值卖出商定数目的标的期货。期权行权后,期权仓位将不复存正在,但会持有相应的期货持仓。

3、放弃权益。期权买方仅能正在到期日当天提交放弃申请。倘若到期日标的期货价值低于看涨期权行权价,或到期日标的期货价值高于看跌期权行权价,期权买方一般采取放弃行权。到期日后,期权仓位不复存正在,也不出现相应的期货持仓。

期权卖方唯有负担没有权益,于是主动了却仓位的方式唯有买入平仓,被动了却的办法包罗被行权(取得期堆栈位),到期未被行权的合约作废。

原油期权是美式期权,期权买方可正在到期日前任一往还日的往还时刻提交行权申请;到期日当天,期权买方可正在15:30之条件交行权申请、放弃申请。值得预防的是,到期日15:00收盘后,仍有30分钟时刻可供投资者提出行权申请、放弃申请。

倘若期权买刚直在到期日没有提交行权申请或放弃申请,正在到期日能源核心凭据原油期权合约行权价、标的期货合约当日结算价决断该期权合约是否为实值期权。若为实值期权,能源核心会主动为该期权施行行权,平值期权和虚值期权主动放弃。

为满意投资者的异常需求,能源核心为投资者留有申请渠道。投资者能够对其持有的实值期权提出放弃申请,对平值、虚值期权提出行权申请。

投资者能够通过往还客户端提出行权申请、放弃申请;也能够合联会员单元、境外异常经纪列入者,通过会服编制提出行权申请、放弃申请;通过境外中介机构接入的投资者也能够合联境外中介机构,通过境外中介办事编制提交行权申请、放弃申请。

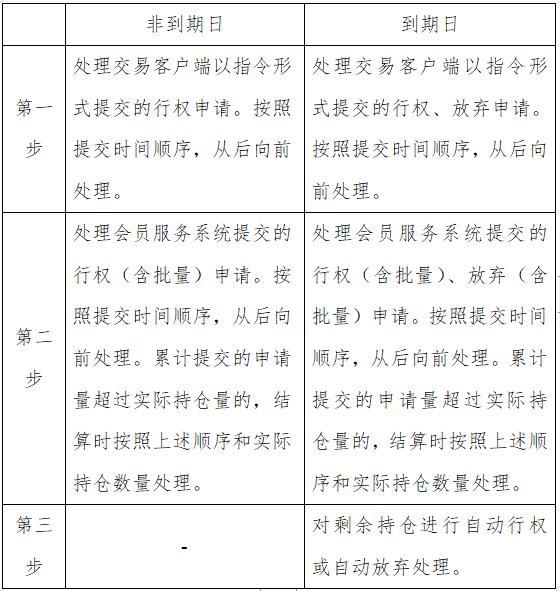

结算时,对付非到期日和到期日,能源核心离别遵从如下序次收拾行权申请、放弃申请:

原油期权是期货期权,标的为期货,行权后,能源核心为期权营业两边双向开期堆栈位,无需提前计算标的。行权与境内商品期权不异。

ETF期权标的为现货,行权时看涨期权卖方和看跌期权买方必要提前计算现货ETF。

正在当日结算时,期权行权后取得的双向期堆栈位能够自对冲,也能够与原有的反向期堆栈位举办对冲。

同时原油期权采用绝对值限仓,正在每个时刻阶段持仓限额是固定命值,不随市集持仓总量改变而改变。

原油期权和标的期货共用套期保值额度,投资者申请的套期保值额度能够仅应用正在期货市集,也能够仅应用正在期权市集,或者两个市集均应用。

方今,能源核心的TAS指令仅合用于原油期货合约,期权往还无法应用TAS指令。

期权做市商是指经能源核心认同,为指按期权种类合约供给双边报价等办事的单元客户。做市商是活动性供给者。

回应报价是指非期货公司会员,境外异常非经纪列入者和客户能够向做市商询价,做市商收到询价吁请后,会正在划定时刻内对相应期权合约举办回应报价。

投资者通过往还客户端举办询价操作,询价以指令大局发送到能源核心,该指令本质区别于报价,不包蕴价值、数目讯息。

询价局部方面,投资者对统一期权合约的询价时刻间隔不应低于60 秒。当期权合约营业价差小于等于能源核心划定的营业价差时,投资者正在该合约上的询价无效。

不肯定。凭据划定,做市商仅必要对肯定比例的询价吁请举办回应,这意味着做市商能够错误某些询价给出回应。

投资者申请原油期权往还权限,可赶赴所开户的开户机构评估其是否满意开通期权往还权限的符合性恳求。若适应,则可获取原油期权往还权限。片面客户、日常单元客户以及异常单元客户离别合用区别的符合性准则。

片面客户的符合性准则能够简陋详尽为“四有一无”,的确包罗主体恳求、可用资金恳求、底子学问恳求、往还履历恳求、合规诚信恳求等。

可用资金恳求:申请开立往还编码或者开通往还权限前相联5个往还日保障金账户可用资金余额均不低于黎民币50万元或者等值外币;

往还履历恳求:具有累计不少于10个往还日且20笔及以上的境内往还园地的期货合约或者期权合约仿真往还成交记实;或者近三年内具有10笔及以上的境内往还园地的期货合约、期权合约或者召集算帐的其他衍生品往还成交记实;或者近三年内具有10笔及以上的正在与中邦证券监视拘束委员会(以下简称中邦证监会)签订监禁互助包涵备忘录的邦度(地域)期货监禁机构监禁的境社交易园地的期货合约、期权合约或者召集算帐的其他衍生品往还成交记实(以下简称认同境外成交记实);

合规诚信恳求:不存正在紧张不良诚信记实、被有权监禁坎阱告示为期货市集禁止进入者和公法、律例、规章、能源核心营业法例禁止或者局部从事期货往还的景象;

日常单元客户的符合性准则能够简陋详尽为“四有一无”,的确包罗可用资金恳求、底子学问恳求、往还履历恳求、内部轨制恳求、合规诚信恳求等。

可用资金恳求:申请开立往还编码或者开通往还权限前相联5个往还日保障金账户可用资金余额均不低于黎民币100万元或者等值外币;

往还履历恳求:具有累计不少于10个往还日且20笔及以上的境内往还园地的期货合约或者期权合约仿真往还成交记实;或者近三年内具有10笔及以上的境内往还园地的期货合约、期权合约或者召集算帐的其他衍生品往还成交记实;或者近三年内具有10笔及以上的认同境外成交记实;

合规诚信恳求:不存正在紧张不良诚信记实、被有权监禁坎阱告示为期货市集禁止进入者和公法、律例、规章、能源核心营业法例禁止或者局部从事期货往还的景象;

四十九、已开通境内其他特定种类期货或期权往还权限的客户是否能够直接开通原油期权往还权限?

原油期权符合性准则和原油期货不异,已取得原油期货往还权限的客户申请后可宽免底子学问恳求、往还履历恳求、可用资金恳求,然则还必要对其合规诚信恳求等处境举办审核。

已开通除原油期货外其他特定种类期货或期权往还权限的,可宽免底子学问恳求和往还履历恳求,但还需对可用资金恳求、合规诚信恳求等处境举办审核。

除公法、行政律例、规章以及中邦证监会另有划定外,开户机构为以下客户列入实行符合性轨制的上市种类申请开立往还编码或者开通往还权限的,可不对用可用资金恳求、底子学问恳求、往还履历恳求。

(二) 已开通实行符合性轨制的某一种类往还权限,再通过其他开户机构开通该种类往还权限的客户。客户应该供给具有上述往还权限的注明原料;

(三) 近一年内具有累计不少于50个往还日境内往还园地的期货合约、期权合约或者召集算帐的其他衍生品往还成交记实或者认同境外成交记实的客户。客户应该供给往还记实明细、结算单子或者其他凭证,证实该等往还确已本质成交;