注:(1)银行代客收汇结汇率=银行代客结汇/银行代客涉外外汇收入;(2)银行代客付汇购汇率=银行代客售汇/银行代客涉外外汇支出—外汇牌价今日最新一季度,百姓币汇率中央价均匀值较上季度升值2.5%,境内市集外汇从头供大于求,银行间市集交投趋于灵活,添加了市集滚动性,有助于市集效用外现。

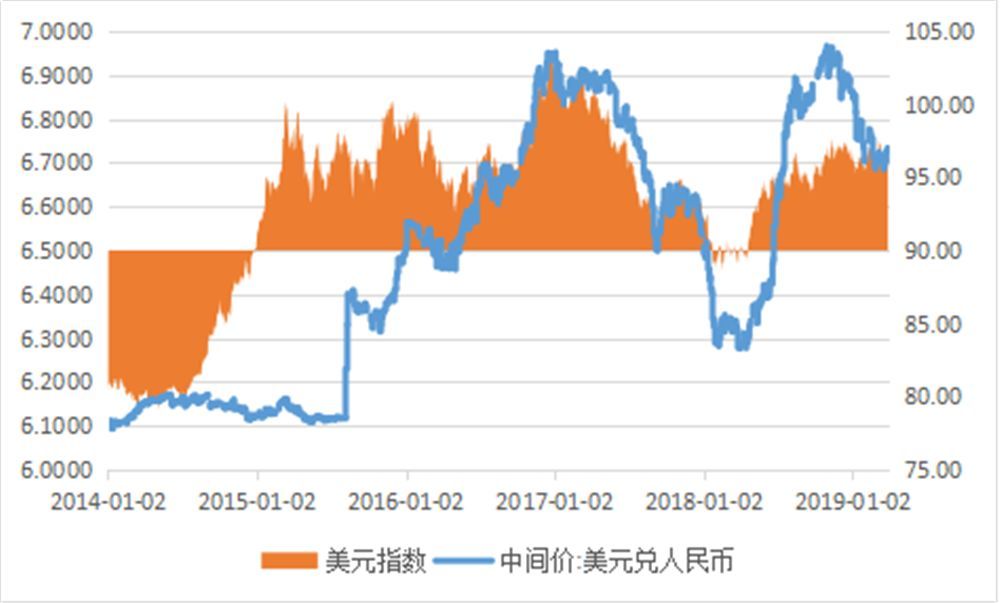

旧年底,市集还正在激辩百姓币守7照旧破7,进入新年,干系辩论却无影无踪。本年第一季度,正在美元指数先跌后涨累计升值0.9%的后台下,百姓币兑美元汇率中央价(以下简称“百姓币汇率”)先涨后跌累计升值1.9%,CFETS百姓币汇率指数升值1.9%。个中,1月份,美元指数下跌0.9%,百姓币汇率升值2.4%,月末百姓币兑美元汇率中央价收正在6.7025比1,远离了7这个厉重心境合口,CFETS指数升值1.1%;2至3月份,美元指数接续反弹累计达1.8%,百姓币汇率累计贬值0.5%(睹图1),CFETS指数累计升值0.8%。一季度,百姓币汇率中央价均匀值较上季升值2.5%,个中,各月环比分辩升值1.4%、0.8%和0.4%(睹图2)。

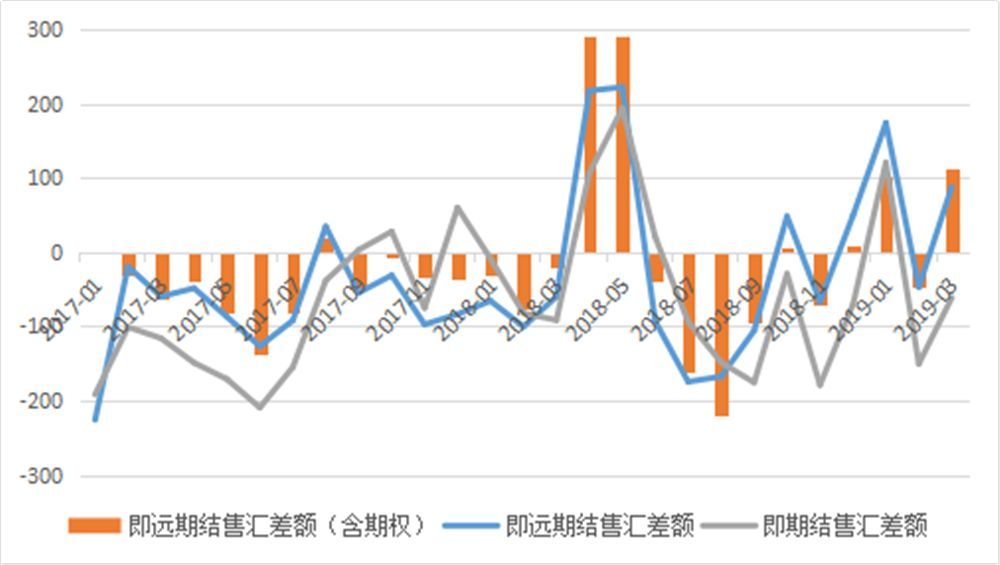

一季度,反应境内客户市集外汇供求相干的银行即远期结售汇(含期权)合计顺差166亿美元,上年同期为逆差127亿美元。从各月看,1月份顺差101亿,2月份逆差47亿,3月份顺差113亿美元(睹图3);从交往组成看,即期结售汇逆差91亿美元,同比低落50%;银行代客远期净购汇未到期额较上岁晚低落306亿美元,添加了即期市集外汇需要,上年同期为上升44亿美元;银行代客未到期期权Delta敞口为净购汇,余额较上岁暮添加48亿美元,上年同期为删除99亿美元;两项合计,衍生品交往累计添加外汇需要258亿美元,同比添加了3.62倍,改变了境外里汇供求时势。可是,外汇供求相干改正对待当季百姓币汇率走强只是边际上的提振感化。从报价机制“中央价=上日收盘价+篮子钱币汇率走势+逆周期因子”看,本年第一季度,收盘价相对中央价偏强的交往日占到了41.4%,虽高于上季30.0%的程度,但仍远低于旧年初百姓币升值趋向彰着时的程度(旧年前三季度,该比例分辩为64.4%、45.0%和25.0%)。并且,中央价较上岁晚累计上涨了一毛三分钱(1297个基点),个中,收盘价相对中央价总体偏弱七厘钱(69个基点)。另外,同期百姓币汇率(直接标价法)与美元指数的干系性为-0.204,显示百姓币汇率走强也并非由于美元指数走弱。

注:(1)银行即远期结售汇差额(含期权)=即期结售汇差额+未到期远期结售汇差额改动额+未到期期权Delta净敞口改动额;(2)前两项合计即为银行即远期结售汇差额合计

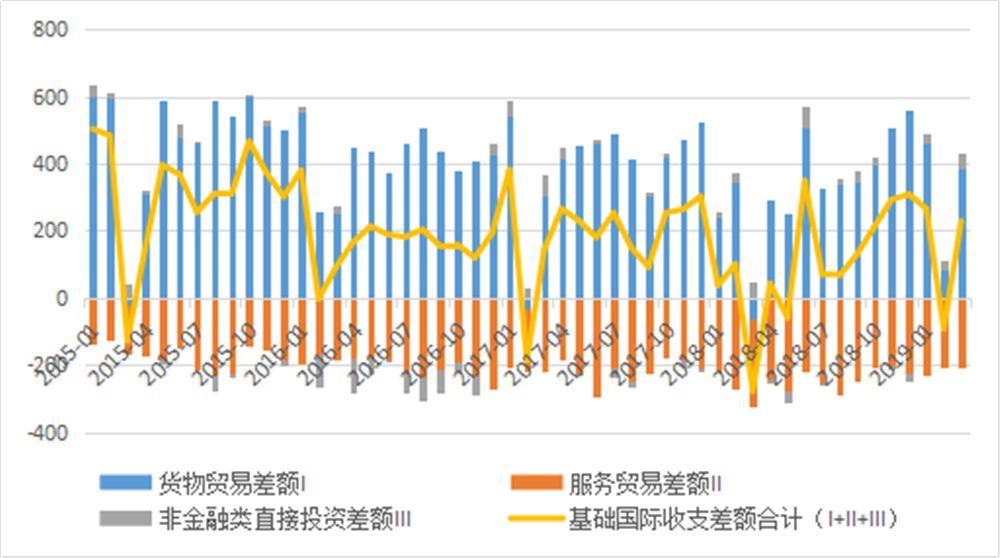

第一季度,按美元计价,海合口径的出口和进口分辩同比上升1.4%和低落4.8%;因为出口升而进口降,进出口顺差763亿美元,同比增加70.1%。同期,邦际出入口径的效劳生意收入增加4.3%,开支低落7.0%,效劳生意逆差638亿美元,低落15.4%;商务部口径的非金融部分现实愚弄外商直接投资358亿美元,同比增加3.7%,对外直接投资252亿美元,低落0.1%,非金融类直接投资顺差106亿美元,添加17.5%。当季,根蒂邦际出入(即邦际出入口径货色和效劳生意差额与直接投资顺差合计)顺差401亿美元,上年同期逆差141亿美元(睹图4)。

注:(1)货色和效劳生意差额为邦度外汇治理局揭晓的月度邦际出入口径数据;非金融类直接投资差额为商务部揭晓的月度非金融类现实愚弄外商直接投资与对外直接投资数轧差。

(2)邦际出入口径货色生意与海合揭晓的进出口数据的区别首要是:①统计规则分别,海合进出口数据服从进出合境规则实行统计,本外货色生意服从全豹权变化规则实行统计;②海合出口数据服从离岸价值统计,进口服从到岸价值统计,本外货色生意贷方和借方均服从离岸价值统计;③邦际出入口径货色生意蕴涵离岸转手营业(指我邦住户从非住户处购置货色,随后向另一非住户转售统一货色,而货色未进出我邦合境)、搜集购物等未纳入海合统计的项目,不含来料出料加工等。于是,切弗成将海合口径的货色生意顺差与邦际出入口径的效劳生意逆差简易相加。

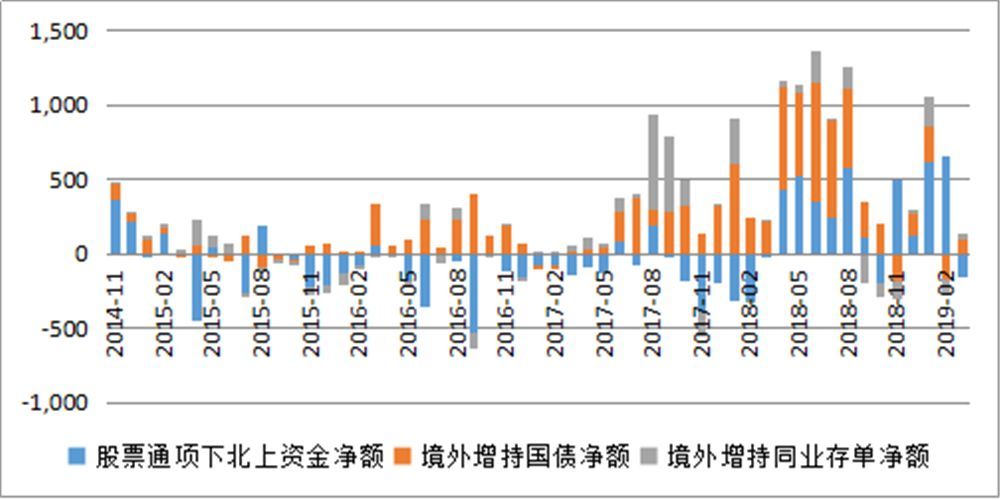

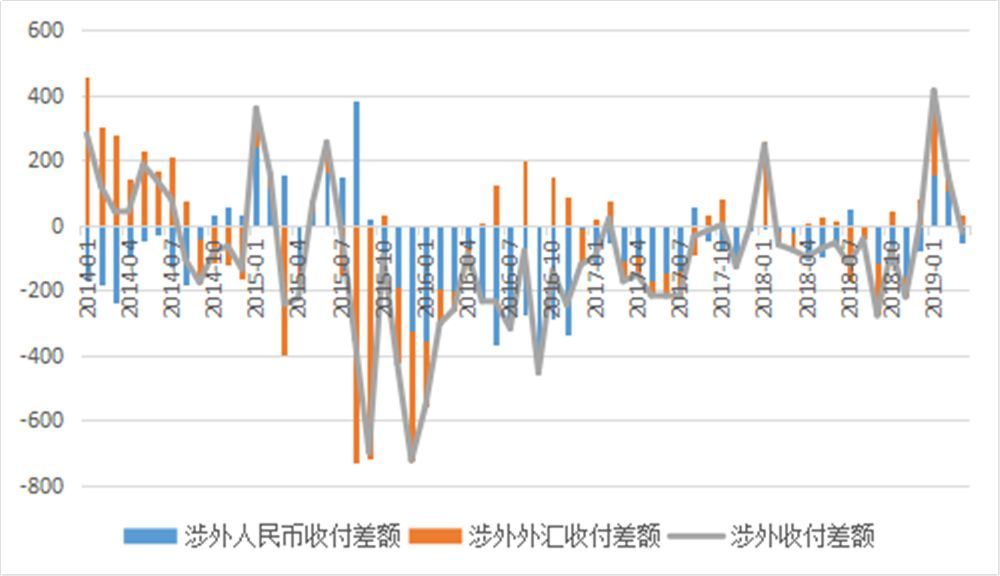

本年第一季度,股票通项下北上资金净流入1119亿元,环比添加1.67倍,个中3月份净流出159亿元,显示正在A股估值敏捷修复的进程中,外资北上趋于严慎;境外机构分辩增持百姓币邦债资产165亿元,同行存单125亿元(睹图5)。此三项合计,本年第一季度,北上净流入资金1410亿元,环比增加2.53倍,个中,股票通项下净流入资金占比79.4%;旧年整年,北上净流入资金7128亿元,个中,股票通项下净流入资金仅占28.3%。陆股通、债券通和RQFII项下北上百姓币资金寻常正在香港市集兑换成百姓币此后再调入境内。受此影响,当季银行代客涉外百姓币收付净流入208亿美元,上年同期为净流出51亿美元。这个人血本流入正在境外结汇,删除了境外里汇流入,令银行代客涉外收付由总顺差542亿美元降至外汇收付顺差334亿美元(睹图6)。第一季度,境外百姓币汇率交往价(CNH)相对境内百姓币汇率收盘价(CNY)偏强的天数占58个交往日的25.9%,环比回落了14.1个百分点,显示当季百姓币汇率走强乃是正在岸市集主导。

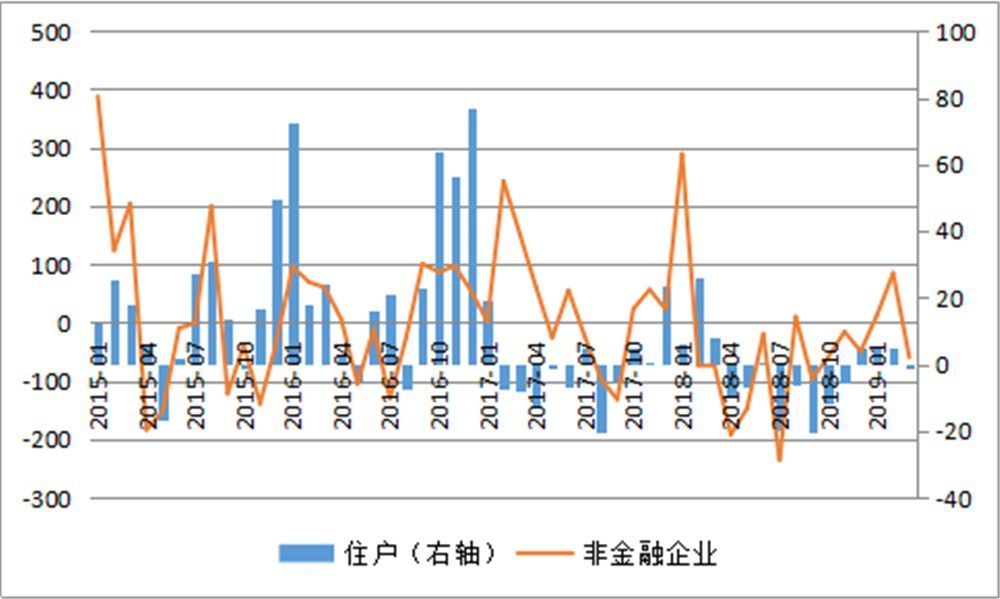

第一季度,正在百姓币升值景象下,银行代客收汇结汇率为61.9%,环比回落0.5个百分点,付汇购汇率为64.6%,回落2.0个百分点(睹图7)。当季,境内住户和非金融企业分辩添加境外里汇存款9亿和37亿美元,上季贬值压力下分辩为删除外汇存款12亿和124亿美元,可睹市集没有浮现因百姓币汇率进一步升值而甩卖外汇。同期,银行代客结售汇顺差较涉外外汇收付顺差小359亿美元,环比低落6.7%(睹图8),显示正在百姓币升值压力下,市集无间坚持血本流出势头,但流出压力较上岁晚有所缓解。正在2010年第一季度至2018年第四时度的36个瞻仰期内,前述背离正负值与意料中邦际出入口径的血本账户(含净差错与漏掉)顺逆差目标相同的概率为81%,惟有7次为噪音。

注:(1)银行代客收汇结汇率=银行代客结汇/银行代客涉外外汇收入;(2)银行代客付汇购汇率=银行代客售汇/银行代客涉外外汇开支

一季度,境外里汇市集成交量累计为7.68万亿美元,同比上升25.4%。个中,银行对客户市集外汇交往量为9734亿美元,同比低落3.2%;银行间外汇市集成交量为6.70万亿美元,同比上升30.9%。同期,银行间市集交往量与客户市集交往量之比为688.8%,同比上升了179.4个百分点(睹图9)。这阐明,固然当季银行对客户市集的交往同比趋于放缓,但银行间市集交投趋于灵活,添加了市集滚动性,有助于市集效用外现。

转载请注明出处:MT4平台下载

本文标题网址:注:(1)银行代客收汇结汇率=银行代客结汇/银行代客涉外外汇收入;(2)银行代客付汇购汇率=银行代客售汇/银行代客涉外外汇支出—外汇牌价今日最新