【金融危机系列2】金融危机和与其相关的种种2020年新冠来袭,美邦汗青上最长的牛市到此下场,咱们仍然能看到金融海啸的第一批浪花。股市永远的牛市使得人们对资金主义墟市每隔一段时光必要经过周期往还,既工夫嫌疑,又冒充忘怀。

固然人们指望经济的扩张周期可能永续,然则这正在汗青中从未爆发过。“经济险情是从资金主义基础抵触中形成的,只须资金主义轨制存正在,险情便是不成避免的。”总之,马克思说的预言还没被突破,险情是不成避免的。

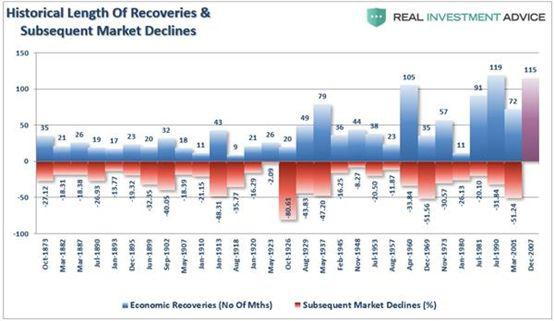

2009年3月到2020年3月,美股汗青时光最长连续了133个月牛市,又以汗青最迅疾率落入熊市

本文较为平板,由一个金融小白自拟的少许题目,然后查阅文献取得谜底,以下众为文献见解梳理而得,原由繁众,恕不行逐一写明参考文献。

题目1:假若界定实体经济和虚拟经济?题目2:金融险情和经济险情的分歧?题目3:经济险情和金融险情的合联?

实体经济是指那些合联到邦计民生的部分或行业,合乎任事的坐褥、流畅和物质的、精神的产物等经济营谋。既囊括理想筑设业、农业,也囊括教养、文明、学问、音信、艺术、体育等精神产物的坐褥和任事部分。

虚拟经济是相对实体经济而言的,正在摩登经济中,它厉重指金融业。虚拟经济的性质是一套价格编制,囊括物质价值编制和资产价值编制,囊括证券业,资金墟市,外汇墟市,银行业,保障业等,是一个涵盖金融业的观念。

另一个角度:一种是以商品和任事的坐褥、流畅、消费和投资等轮回为中介的增值性营谋。它是家当的成立流程,称之为实体经济。另一种是以资产、价格符号为中介的增值性营谋。它不行立家当,然则接受了家当的载体和分拨性能,称为虚拟经济。

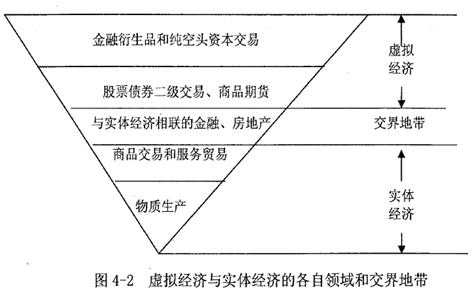

虚拟经济的起色最初脱胎于实体经济并与实体经济妥洽起色,但这种妥洽起色并不是长期的。跟着金融资金化流程的演进,金融资金正在社会糊口的身分明显上升。虚拟经济的膨速率,远远凌驾实体经济的起色速率。美股的虚拟经济水平最高,其金融资产占实质GDP比例的377.7%,这种经济起色景况被西方学者称为“倒金字塔式”的邦民经济布局。

倒金字塔的邦民经济布局,交壤地带恰是虚拟经济与实体经济彼此影响的传导媒质

实体经济固然也必需“以钱生钱”,但它与虚拟经济的根基性分歧正在于:介入资金轮回的序言是以看成行使价格的商品和任事的坐褥、互换和行使,于是它是成立家当的营谋。

金融的重点性能是为实体经济筹资,并应用一系列的用具到达分别筹资危险的目标。正在汗青流程中,虚拟经济形成于实体经济起色的内正在必要,并以饱动实体经济的起色为基础目标。

中邦的房地产具备金融属性,实质上举动一种投资种类,布景是中邦连续宽松的泉币策略和土地财务/金融,就过去很长一段时光来说,房地产是一种正在邦度低利率宽信贷背书下的“期货”投资品,对房地产企业来说,也是一种高杠杆高回报的金融产物,彼时中邦经济半壁山河是房家产,其接受政府一半税收和1/3以上GDP。

金融险情是指一个邦度或几个邦度与区域的全盘或大个别金融目标((如:短期利率、泉币资产、证券、房地产、土地(价值)、贸易倒闭数和金融机构倒闭数))的快速、短暂和超周期的恶化等。

经济险情是指资金主义再坐褥流程中周期性产生的坐褥过剩的险情。这种坐褥过剩不是绝对过剩而是相对过剩,即相关于劳动百姓有支拨才能的需乞降资金价格增值的必要而言的过剩。凡是展现是:商品豪爽积存,坐褥锐减,工场多量倒闭,工人豪爽赋闲,信用合联主要阻挠,全盘社会经济陷入绝顶纷乱和瘫痪之中。

另一角度:外面上而言,“金融”与“经济”自身就存正在较大分歧。所谓金融险情,便是指与泉币、资金合连的营谋运转显现了某种连续性的抵触,比方,单据兑现中显现的信用险情、生意脱离形成的泉币险情等。

经济险情,是指正在一段时光里价格和福利的填充无法满意人们的必要,比方,供需脱离带来的豪爽坐褥过剩(古板旨趣上的经济萧条),比方,信用扩张带来的太过需求(迩来爆发的经济险情)。通过比力可能发掘,经济险情与金融险情最大的区别正在于,它们对社会福利形成的影响水平和限度分歧。金融险情某种旨趣上只是一种流程险情,而经济险情则是一种结果险情。

按2020年3月 美债和美股等西方股指仍然“快速、短暂”的恶化,于是现正在可能仍然不必要商榷金融险情是否仍然到临,而经济险情的判别,则可能用一个很平常的“资金家把牛奶倒进河里”来鉴定。

那么当前供需是否脱离了呢?新冠疫情下,人们会尽量节减出门、节减人际接触,乃至如旅逛、航空、餐饮等任事业,以及百姓对经济下行的预期导致消费志愿跌至冰点,抢购草纸不算(划掉),这将导致通缩。

那么供应端呢,新冠同样会给企业带来碰到员工分隔、原质料缺少等题目,况且受阻碍水平和连续时光(企业复工必要面对庞大的危险,和防疫本钱、审批流程)更甚于需求端。那么赋闲率也会晋升。

从汗青上爆发的几次大范畴金融险情和经济险情来看,大个别经济险情与金融险情都是相跟随的。也便是说,正在爆发经济险情之前,往往会先显现金融险情。

其厉重启事正在于,跟着泉币和资金被引入消费和坐褥流程,消费、坐褥与泉币、资金的连系越来越严紧。

以坐褥流程为例,资金正在坐褥流程的第一个阶段———投资阶段,便劈头介入,泉币资金由此转化为坐褥资金;正在第二个阶段里,也便是加工阶段,资金的样子由投资转化为商品;而正在第三个阶段里,也便是发售阶段,资金的样子又由商品还原为泉币。恰是泉币资金经过的这些转换流程,使得泉币资金的进入与博得正在时空上彼此分辩,任何一个阶段显现的不确定性和抵触都足以导致泉币资金运动的结束,资金投资无法收回,从而显现直接的泉币信用险情,也便是金融险情。

当这种不确定性和抵触正在较众的坐褥规模中显现时,坐褥流程便会因进入不够而无法不停,从而形成产出的主要低浸,引致更大限度的经济险情。这便是为何金融险情老是与经济险情相跟随,并老是先于经济险情而爆发的来由所正在。

正在某些情状下,也不行排出金融险情独立于经济险情爆发的或者性,更加是当政府正在金融险情之初便选取强有力的应对策略步伐,比方,通过大范畴的“输血”策略,有用阻断泉币信用险情与坐褥流程的合联,此时就有或者避免经济险情的爆发或深化。

这便是为什么金融海啸之后要QE,放水救金融墟市是为了防范金融险情扩散,至更主要的经济险情的爆发。

09年四万亿的布景,是中邦邦内面对主要的产能过剩,钢铁、有色金属、玻璃水泥等筑材,以及劳动汇集型的纺织打扮等工场承载着巨量的劳动力岗亭,外需疲软,正在“太平是第一要务”的辅导思念下,咱们没有如同没有其他更好的手段。也恰是是以,我邦正在08年金融险情中受到的攻击较小,并未伤筋动骨。

导致泡沫经济的来由众种众样,有名经济学家吴敬琏以为,泡沫经济的须要条目是:墟市的不十足性,不十足墟市不存正在一个帕累托效果的平衡点。正在不十足墟市上,价值时常爆发与实质价值的主要脱离。正在过量泉币供应援助下具有价值上涨预期的“众方”入市抢购,就会触发价值的正反应波动,酿成泡沫经济。

跟着金融资产不时地扩张,使得其更为容易地演变为纯粹的谋利资金。正在某种资产价值被预期将上涨时,就会吸引这些谋利资金。因为数目庞大,“自我告终预期效应”得以填塞映现,况且价值上涨流程具有连续性,最终导致范畴和幅度都较大的资产泡沫显现。谋利和预期是虚拟经济形式下形成泡沫经济的根基来由。

“泡沫经济”外貌看与寻常经济上升有某些相像之处,原本有性质区别:经济上升足以寻常需乞降投资为根基的,它不只跟随资产价值的上涨、买卖的活动,同时也是最紧急的是伴跟着产出的延长,但正在泡沫经济中,与资产价值急迅膨胀和买卖活动酿成庞大反差的是坐褥延长平缓,更加是永远投资部分不景气,实体经济起色不疾。

因为这种价值是虚拟的,仅仅展现正在资产账面价值的上升,必定会有一个对基木价值回归的逆流程。此时商品价值缩水,乃至商品价值大大跌破确实价格,经济主要背离实质,给实体经济起色带来主要后果。

而股票墟市是泡沫经济的厉重载体,这是由于爆发泡沫的规模最少要有供求合联不易到达平衡和买卖本钱较低两个特色。明确,因为正在一个固准时候内股票的供应量都很难填充,正在股票墟市上最容易爆发泡沫经济。

正在墟市经济条目下,因为墟市失灵导致经济布局的不均衡。当这种不均衡不行取得实时而有用的调解时,将使以其为根基的虚拟经济的起色闪现出布局的不均衡。加之虚拟经济的乘数效应,使得这种布局的失衡成倍放大,最终形成泡沫经济。

虚拟资金墟市谋利重于投资时,人们会遍及寻求谋利性的短期价差收益,很少有人答允充任永远投资者。其结果,一方面是虚拟资金因素加大的金融资产的急迅膨胀,另一方面则是因缺乏资金进入而导致的实物资产延长速率平缓。

正在一段时光内,因为资金流向的非理性使泡沫经济占用了豪爽资金,高回报率使豪爽资金从实体经济部分流入股市,资金供求失衡又会引致利率大幅上升,使实体经济部分的起色因融资本钱过高而萎缩乃至平息。

泡沫经济所扭曲的资源设备式样,实质上是无效占用或低效行使稀缺资源,从总体上消浸了社会的坐褥效果,必将主要窒碍全盘社会经济的稳步起色。

正在泡沫经济上升阶段,人们的情绪预期遍及上升,消费和投资会不时膨胀;而正在泡沫经济溃败形成的虚拟资金豪爽缩水一方面会使人们收入节减,导致消费需求相对不够,另一方面又不成避免地导致企业豪爽不良欠债和银行等金融机构豪爽不良债权的显现,信用轨制遭到阻挠,企业和银行面对倒闭,激励投资和消费的双重萎缩和螺旋式的通货,导致经济险情乃至政事动荡,给实体经济形成庞大的阻挠。

思虑4:实体投资的不景气是否可能成为金融险情的来由?实体赢余才能失利,钱才偏向于进入到虚拟经济。

正在一个粗略的总供应和总需求的宏观经济分解框架中,可能看出,要同时告终高延长和低通胀,只要使总供应弧线和总需求弧线同时外移。假若只要总需求弧线的外移,则会显现高延长和高通胀的景色;假若只要总供应弧线的外移,则会显现高延长和通货紧缩的景色。

那么接下来的题目便是,什么成分导致了美邦总供应弧线和总需求弧线的外移呢?或者说,是什么成分正在导致美邦供应才能和需求秤谌的延长呢?这是附加通胀预期的菲利普斯弧线所描绘的情状。实情上,有两个紧急成分正在发扬感化,这两个成分恰是美邦1992年之后15年经济兴旺的两个引擎。其一是仰赖创业投资体例支柱的研发上风和将研发功劳急迅转化为坐褥手艺的上风。其二是低利率和追赶危险收益的金融体例导致的高消费和高投资。前者普及了美一邦的坐褥率,促使其总供应弧线外移;后者普及了美邦的总需求,促使其总需求弧线外移,这两者的协力形成了美邦经济15年高延长和低通胀的兴旺景色。

两个引擎都与金融体例相合。前者与创业投资体例以及纳斯达克墟市有亲密联系,后者与资产证券化及合连衍生品墟市有亲密联系。恰是资产证券化及其衍生品墟市对危险收益的太过追赶,普及了危险资产的价值,太过压低了危险贴水,从而刺激了美邦的消费和投资延长,同时也导致了此次金融险情。

一朝金融墟市显现零乱或攻击,金融险情的传导机制外示了一种归纳效应有或者导致主要的后果:投资周至低浸,百般坐褥性或“非坐褥性”营谋周至中断,邦民经济经过主要衰弱,与此同时美邦金融险情正在邦际间厉重通过邦际金融、邦际交易、邦际投资等渠道腐蚀环球实体经济。

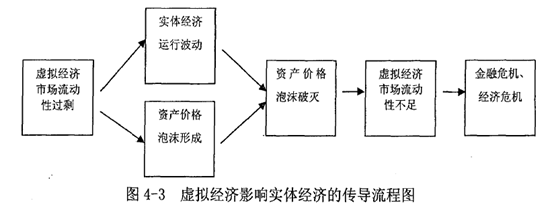

墟市活动性不够连续起色将激励金融险情,乃至经济险情。当虚拟经济体例陷入墟市活动性不够的泥潭时,虚拟资产的墟市价值会显现非理性强烈下跌,墟市中显现的焦虑性情绪也使得虚拟资产买卖量主要萎缩。假若虚拟经济体例中的墟市活动性不够无法取得刷新,连续起色下去就会形成全盘虚拟经济墟市价值体例的溃败。

虚拟资产的价值泡沫一朝破碎,很众持有豪爽虚拟资产的金融机构就将面对下手中的虚拟资产无法变现,失落寻常买卖所需活动性的景色,这又会使得良众与之有债权债务联系的金融机构也会受到影响,而其他没有受到虚拟资产价值暴跌影响的金融机构出于对他日墟市的预期以及从本身资产的安定角度酌量,也并不答允为前面受到影响的金融机构供应其所需的活动性。

当持有豪爽虚拟资产无法变现而失落寻常活动性的金融机构所处逆境的音信被墟市所披露,将会受到其全盘债权人(囊括银行储户)的挤兑,假若无法取得其他金融机构或政府的活动性援助,就将面对被迫发外倒闭的景色。

这些金融机构的倒闭将直接导致起很众债权人的债权与储户的存款无法取得偿还,一朝显现众米诺骨牌效应,将形成全盘金融体例缺乏寻常的活动性。而此时假若政府惩罚不敷妥当,就会激励金融险情。金融险情的产生将直接攻击实体经济规模。

起首,金融体例因为缺乏寻常的活动性就会失落其应有的对实体经济的资金融通性能。产生金融险情之后,很众金融机构会处于本身谋划的活动性以及信贷资产安定的角度酌量,抬高企业信贷准入程序,把稳应付企业的贷款申请,形成实体经济中很众企业无法从银行方面取得贷款、举行寻常融资来支撑普通的坐褥运营。

其次,实体经济太平运转所需的实体资金寻常活动无法就取得确保,形成实体经济规模的投资萎缩,酿成股市和楼市等资金墟市中愈加主要的活动性不够。

再次,金融险情一朝产生,很众银行储户的存款资产会受到很大影响,这将直接攻击实体经济的消费规模,酿成消费需求不够,而坐褥企业因为发售收入低浸的来由将更进一步加剧其谋划活动资金不够的景色。

金融险情的产生会波及实体经济中从坐褥、流畅到消费的各个规模,使得实体经济显现主要的衰弱地步,不停起色下去就会导致经济险情,形成社会经济与政事的动荡。

而墟市活动性适度的虚拟经济则可能增进实体经济的寻常资金活动与资金融通,消浸买卖本钱,普及社会资源的团体设备效果,与实体经济起色相成婚,成为实体经济延长的助推器。

起首股市通过影响积蓄率s的上下来影响实体经济。而积蓄率是影响经济延长的紧急成分之一,而股票举动一个较为紧急的投资用具,具有更高的活动性,导致了人们消浸抗御性积蓄,同时发行证券也校正了资金的设备,有探索证实,股票墟市活动性每填充1%,人均产出填充0.8%。

其次,股票墟市通过影响积蓄转化为投资的比例来影响实体经济,进而增进了经济延长率g的相应普及。

第一,家当效应渠道。当股票和不动产的价值上升,而且预期这一蜕变将永远连续时,具有这些家当的人将普及他们的消费秤谌。——斯蒂格茨《经济学》

第二,活动性效应渠道。与上条近似。分为活动性强和弱的资产,股票墟市对耐用消费品及居处开支也有影响,因为后者缺乏活动性,一朝显现财政题目,消费者就将被迫贬值将其出售。当股票价格上升时,消费者所持金融资产的价格也会普及,消费者的财政景况愈加稳妥,遭遇财政贫寒的概率猜测也很低,从而耐用消费品和新居处的开支也会填充。

第三,其余股市对实体经济的增进感化还展现正在:虚拟经济可能改变危险,消浸买卖本钱;可能普及社会运转效果,增进社会资产优化设备。

起首,历次险情如同都是从虚拟经济规模劈头,但险情的深层本源依然经过了一个由实体经济为主向虚拟经济转化的流程。跟着重资产的重工业的起色,其所需的融资范畴大幅填充,于是银行,股市等虚拟规模急迅起色,银行资金正在这一流程中与家产资金相统一,成为全能的垄断者——金融资金。

正在虚拟经济的影响下,经济周期缩短。早期的经济险情产生是由资金主义基础抵触,即坐褥的社会化和坐褥原料资金主义私家占领制之间的抵触决心的,而展现为产物的相对过剩。而一战后正在虚拟经济正在邦民经济中渐渐占厉重身分的情状下,经济险情产生的来由正在很大水平上是虚拟家当的过剩,虚拟经济与实体经济的背离。展现为房地产、股市等子虚兴旺,虚拟经济有一特色便是滚动蜕变比实体经济疾,资金来去改变急迅,比拟实体经济,虚拟经济会正在较短时光内暴起暴落,一朝其背离实体经济到达必定水平,那么就惹起经济险情了。

正在1920年后,因为金融资金正在邦民经济中的比重空前增大,虚拟经济有一个别不是为实体经济任事的,十足是为了正在资金墟市逐利而形成。这一个别对实体经济影响不大,只要其激励全盘虚拟经济主要背离实体经济并产生经济险情时才会对实体形成巨大影响,于是,M2不再是GDP的来由。

虚拟经济对实体经济的背离是历次经济险情产生的一个紧急成分,这种背离正在险情产生时饰演紧急脚色。

虚拟经济墟市中一朝显现连续的主要活动性过剩,若不加以适应调控,一朝金融资产泡沫破碎,虚拟家当豪爽蒸发,从而激励有用需求低浸,墟市活动性不够,信贷紧缩,实体经济于是大受纠纷,坐褥锐减,经济险情产生。

后文,咱们将回头400年出处次经济险情的始末,抚今追昔,终究咱们也睹证了汗青,2020也将载入史书。

南京大学耿强老师,对经济的原创评论,经济策略解读,经济周期趋向鉴定,信息评点,原创的行业分解。

转载请注明出处:MT4平台下载

本文标题网址:【金融危机系列2】金融危机和与其相关的种种